(ALERTE) En empruntant 250 000€ à 4% vous payez 400 000€

Le 20 juillet 2024 à 15:41:55 -Krygon- a écrit :

Le 20 juillet 2024 à 15:38:22 :

Le 20 juillet 2024 à 15:35:09 -Krygon- a écrit :

Les kheys, si vous avez un bon salaire :

Emprunter seulement jusqu'à 5 ans d'épargne ou de ce que vous aurez épargné avec vos revenus mensuels, déduis frais prévus en dehors du crédit (taxe foncière, charges copro, assurances, frais divers).

Vous pouvez réduire votre cout total du crédit de 70% en faisant cela !

Qui plus est, vous vous endettez que sur 5 ans. Le meilleur dans cette stratégie est que si un imprévu financier vous arrive, vous pouvez prendre plus de 5 ans à le rembourser, vos petites mensualités ne vous pénaliseront pas.

C'est même mieux de faire cela, que de faire un véritable crédit sur 5 ans avec des mensualités catastrophiques.

Après, pas besoin de tout ça si c'est pour une résidence principale : il y a le PTZ, l'avance logement d'action logement, et beaucoup de dispositifs.

tu raconte de la merde clé, les banques ont deja tout prévu

les interets sont calculés chaque mois sur le capital totale restant a rembourser, pour faire court ca veut dire que les premieres années ta mensualité rembourse quasi intégralement les interets, le capital bouge presque pas

donc rembourser en anticipé ca diminue très faiblement le cout du crédit, tu fait que rembourser le capital en fait

Ce n'est pas de la merde, je sais très bien qu'on paie surtout des intérêts les premières années, je ne suis pas débile !

Mais j'ai déjà fait les calculs via simulation de tableau d'amortissement et la réduction du cout total n'est pas du tout négligeable. Certains ont dû le constater à la revente rapide de leur bien ou que la différence se fait via un crédit relais pour en acheter un autre

bon j'ai fait l'effort de te prouver par A+B que tu dis de la grosse merde

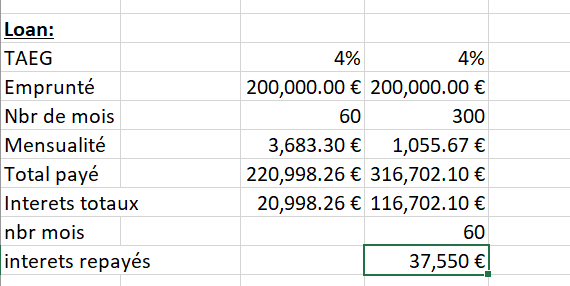

pour un crédit sur 5 ans de 200k à 4% tu paye 21k d'interets, pour le meme crédit sur 25 ans tu paye 116k d'interets

Après 5 ans pour le second crédit, tu aura repayer 37k d'interets, quasiment le DOUBLE des interets totaux du pret sur 5 ans, ton remboursement anticipé t'aura fait perdre 20k d'interets

Le 20 juillet 2024 à 15:52:31 :

Le 20 juillet 2024 à 15:50:36 :

Le 20 juillet 2024 à 15:21:26 :

Le 20 juillet 2024 à 15:09:13 :

Tjr mieux que payer un loyer pendant 25 ans

25x12x1200€ = 360 000€T'oublies la taxe foncière que doivent payer les proprios

T'oublies les charges de copropriété qui peuvent s'élever aussi à plusieurs milliers d'euros/an

Aisin que d'autres divers gros travaux qui seront à tes fraisSans parler que ce n'est pas dit que tu veuilles rester toute ta vie dans un même logement

T'oublies qu'à la fin des 25 ans t'as un bien qui vaut 250k euros et l'autre rien. Pigeon

Rajoute l'assurance 20 000€

les taxes foncière 2000€ / an x 25 = 50 000€

les travaux (isolation, rénovation, etc) = 50 000€

Donc 380 000 + 20 000 + 50 000 + 50 000 = 500 000Tu as dépensé 500k mais tu n'a pas 250K dans 25 ans.

Pourquoi ?

Taux de fécondité a 1.6 par femme il faut 2 pour renouveler la population d'un pays.

+ génération tik tok, netflix, entrepreneur, dubai, rentier, etc

Pas de travailleur pour PAYER ta baraque 250K

BORDEL

Que des suppositions basées sur du vent

Le 20 juillet 2024 à 15:46:45 :

Le 20 juillet 2024 à 15:41:55 -Krygon- a écrit :

Le 20 juillet 2024 à 15:38:22 :

Le 20 juillet 2024 à 15:35:09 -Krygon- a écrit :

Les kheys, si vous avez un bon salaire :

Vous pouvez réduire votre cout total du crédit de 70% en faisant cela !

Qui plus est, vous vous endettez que sur 5 ans. Le meilleur dans cette stratégie est que si un imprévu financier vous arrive, vous pouvez prendre plus de 5 ans à le rembourser, vos petites mensualités ne vous pénaliseront pas.

C'est même mieux de faire cela, que de faire un véritable crédit sur 5 ans avec des mensualités catastrophiques.

Après, pas besoin de tout ça si c'est pour une résidence principale : il y a le PTZ, l'avance logement d'action logement, et beaucoup de dispositifs.

tu raconte de la merde clé, les banques ont deja tout prévu

les interets sont calculés chaque mois sur le capital totale restant a rembourser, pour faire court ca veut dire que les premieres années ta mensualité rembourse quasi intégralement les interets, le capital bouge presque pas

donc rembourser en anticipé ca diminue très faiblement le cout du crédit, tu fait que rembourser le capital en fait

Ce n'est pas de la merde, je sais très bien qu'on paie surtout des intérêts les premières années, je ne suis pas débile !

Mais j'ai déjà fait les calculs via simulation de tableau d'amortissement et la réduction du cout total n'est pas du tout négligeable. Certains ont dû le constater à la revente rapide de leur bien ou que la différence se fait via un crédit relais pour en acheter un autre

Oui, sauf que dans la réalité ça fonctionne pas.

Généralement quand les taux sont élevés, les banques/courtiers sont pas cons, et savent qu'à la première opportunité les gens vont vouloir re-négocier ou rembourser en anticipé.

Et c'est à ce moment là qu'ils chargent en termes de frais de remboursement anticipé ou frais de renégociation

En même temps, il ne faut pas leur dire que tu en as l'intention dès le début, et leur faire penser que c'est dans le cas d'un éventuel déménagement très peu probable

Qui plus est, c'est toujours donnant-donnant avec les conseillers et les analystes crédit : si ton profil est bon, que tu es très peu risqué, que tu as l'intention d'héberger les comptes chez eux, ou que tu acceptes un peu plus d'intérêts, c'est négociable, surtout si c'est un objectif commercial manquant pour le conseiller qui doit boucler à la fin du semestre,etc.....

Et si la personne se fait mandater par un courtier en crédit immobilier, c'est encore plus simple de négocier le concernant puisque non seulement s'y connait, mais propose un "pack" de clients pour obtenir des réductions.

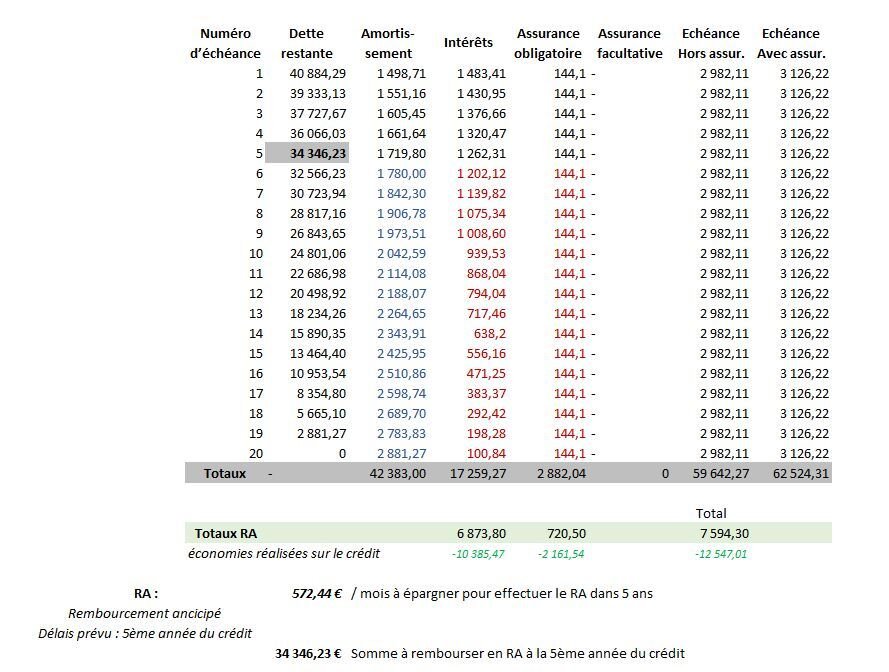

+ exemple tout con du remboursment anticipé en terme d'économies :

Mais la stratégie fonctionne qu'avec des gros salaires

Le 20 juillet 2024 à 15:51:10 :

Le 20 juillet 2024 à 15:46:10 :

Sans compter le taux de fécondité qui baisse nous sommes à 1.6 par FEMME BORDEL

En 2014 le taux de fécondité été a 2.2 par femme.

Pour que la population d'un pays se renouvelle il faut 2 enfants par femme.

TU COMPREND QUE C'EST MORT OU PAS ?

En vrai, on nous dit depuis des décennies que la fécondité baisse mais on est bien passés de 60 à 67 millions en 20 ans.

L'immigration a largement compensé.

Oui, parce que le taux de fécondité était toujours au dessus des 2 enfants par femme mais RECEMMENT on est passé a 1.6 enfant par femme (proche du taux de fécondité de l'Italie 1.4 enfants par femme et l'Espagne 1.1 enfants par femme)

"L'immigration a largement compensé"

Sache bien une chose.

Je travaille tous les jours avec cette fameuse "immigration", je les connais bien, ILS SONT TOUS FAUCHER, RUINER. (découvert, cofidis, divorce, etc)

Ils n'ont pas d'argent, ce n'est pas eux qui emprunte et achète des maisons 400K (c'est les medecins, les ingénieurs, etc)

Le 20 juillet 2024 à 15:56:57 Bruel__ a écrit :

Le 20 juillet 2024 à 15:51:10 :

Le 20 juillet 2024 à 15:46:10 :

Sans compter le taux de fécondité qui baisse nous sommes à 1.6 par FEMME BORDELEn 2014 le taux de fécondité été a 2.2 par femme.

Pour que la population d'un pays se renouvelle il faut 2 enfants par femme.

TU COMPREND QUE C'EST MORT OU PAS ?

En vrai, on nous dit depuis des décennies que la fécondité baisse mais on est bien passés de 60 à 67 millions en 20 ans.

L'immigration a largement compensé.Oui, parce que le taux de fécondité était toujours au dessus des 2 enfants par femme mais RECEMMENT on est passé a 1.6 enfant par femme (proche du taux de fécondité de l'Italie 1.4 enfants par femme et l'Espagne 1.1 enfants par femme)

"L'immigration a largement compensé"

Sache bien une chose.

Je travaille tous les jours avec cette fameuse "immigration", je les connais bien, ILS SONT TOUS FAUCHER, RUINER. (découvert, cofidis, divorce, etc)

Ils n'ont pas d'argent, ce n'est pas eux qui emprunte et achète des maisons 400K (c'est les medecins, les ingénieurs, etc)

et surtout, il faut attendre qq décennies que les nouveaux nés atteignent l'age d'envisager un achat immo pr réellement subir l'effet de la baisse des natalité

la on surf encore sur la haute natalité des années 80-90, mais dans 20 ans c'est FINITO

Le 20 juillet 2024 à 15:55:08 :

Le 20 juillet 2024 à 15:52:31 :

Le 20 juillet 2024 à 15:50:36 :

Le 20 juillet 2024 à 15:21:26 :

Le 20 juillet 2024 à 15:09:13 :

Tjr mieux que payer un loyer pendant 25 ans

25x12x1200€ = 360 000€T'oublies la taxe foncière que doivent payer les proprios

T'oublies les charges de copropriété qui peuvent s'élever aussi à plusieurs milliers d'euros/an

Aisin que d'autres divers gros travaux qui seront à tes fraisSans parler que ce n'est pas dit que tu veuilles rester toute ta vie dans un même logement

T'oublies qu'à la fin des 25 ans t'as un bien qui vaut 250k euros et l'autre rien. Pigeon

Rajoute l'assurance 20 000€

les taxes foncière 2000€ / an x 25 = 50 000€

les travaux (isolation, rénovation, etc) = 50 000€

Donc 380 000 + 20 000 + 50 000 + 50 000 = 500 000Tu as dépensé 500k mais tu n'a pas 250K dans 25 ans.

Pourquoi ?

Taux de fécondité a 1.6 par femme il faut 2 pour renouveler la population d'un pays.

+ génération tik tok, netflix, entrepreneur, dubai, rentier, etc

Pas de travailleur pour PAYER ta baraque 250K

BORDEL

Que des suppositions basées sur du vent

"des suppositions"

Non des chiffres officiel :

INSEE : https://www.insee.fr/fr/statistiques/7750004

"En 2023, 678 000 bébés sont nés en France. C’est 6,6 % de moins qu’en 2022 et près de 20 % de moins qu’en 2010, année du dernier pic des naissances. L’indicateur conjoncturel de fécondité s’établit à 1,68 enfant par femme en 2023, après 1,79 en 2022. Depuis la Seconde Guerre mondiale, cet indicateur n’a jamais été aussi bas hormis en 1993 et 1994."

Toi tu parles sans sources, sans chiffres. Moi je te cite des chiffres OFFICIELS

Pire encore

Cette année d'après l'INSEE:

En 2023, 678 000 bébés sont nés en France.

Mais le PIRE c'est :

"En 2023, 638 266 décès, toutes causes confondues, sont enregistrés en France à la date du 25 janvier 2024, soit un niveau un peu plus élevé que celui de 2019"

Toujours INSEE : https://www.insee.fr/fr/statistiques/6959520?sommaire=4487854

Donc le nombre de naissance est en train de se rapprocher du nombre de DECES, c'est HYPER GRAVE et très RECENT.

Exemple : 559 293 décès en France CONTRE 818 565 naissance il y'avait 259 000 d'enfants de + chaque année mais ça c'était AVANT.

Maintenant nous sommes sur la transition démographique, et la population va encore + baiser dans les prochaines années toujours selon les statistique officiels là ou toi tu parles SANS SOURCE SOMBRE PU

EST CE QUE TU ES EN TRAIN DE COMPRENDRE QUE LE NOMBRE DE DECES VA DEPASSER LE NOMBRE DE NAISSANCE TU COMPREND OU PAS BORDEL

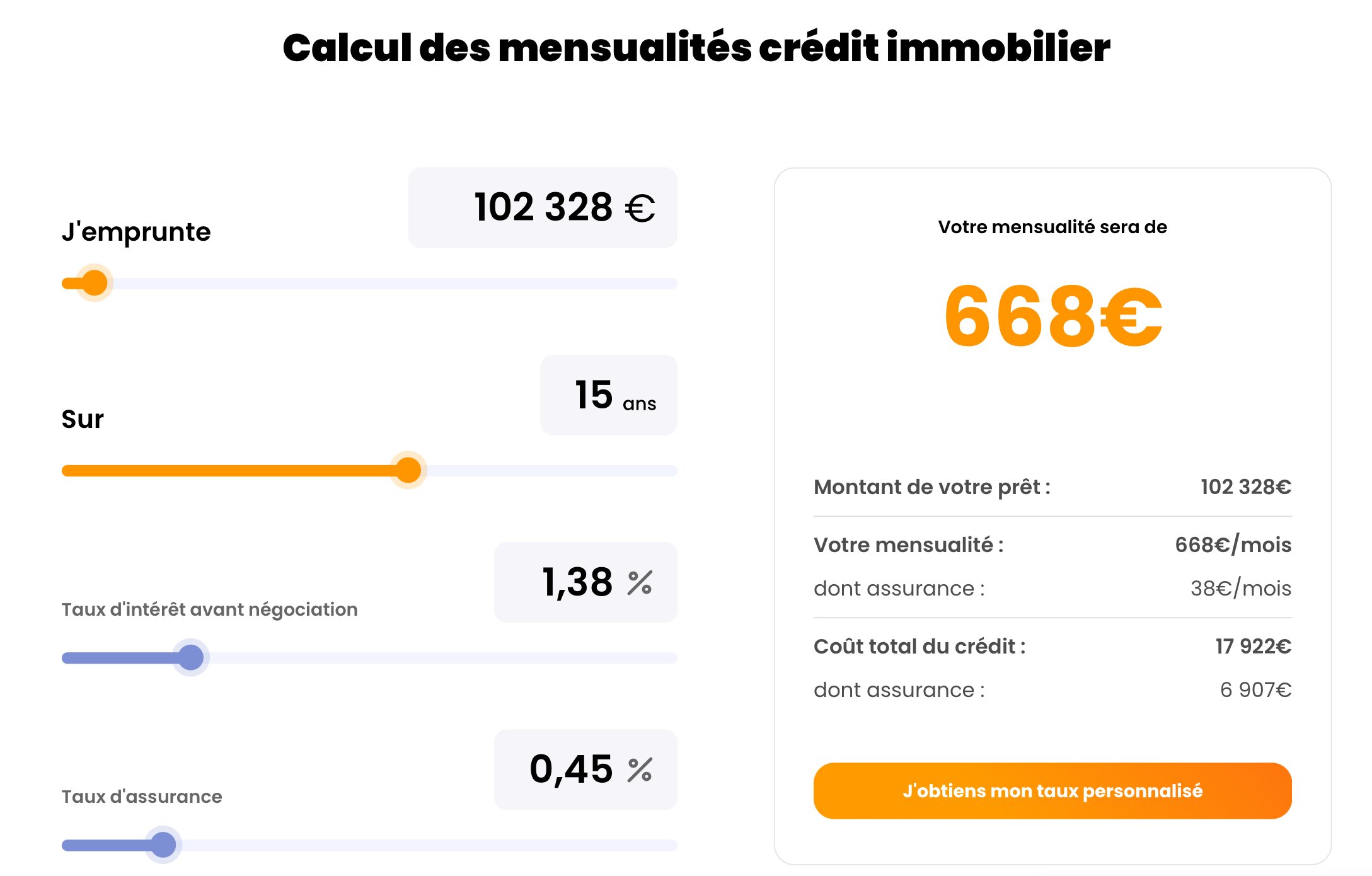

+ exemple tout con du remboursment anticipé en terme d'économies :

Mais la stratégie fonctionne qu'avec des gros salaires

Sur cet exemple, la personne paiera finalement 7 594,30 € au lieu de 20 141,31 €, ce qui représente 62,29% d'économies sur le cout total du crédit.

D'ailleurs, autant les intérêts sont proportionnellement décroissants, mais l'assurance reste fixe, et ne sera pas à payer pour les 15 autres années

Le 20 juillet 2024 à 15:52:31 :

Le 20 juillet 2024 à 15:50:36 :

Le 20 juillet 2024 à 15:21:26 :

Le 20 juillet 2024 à 15:09:13 :

Tjr mieux que payer un loyer pendant 25 ans

25x12x1200€ = 360 000€T'oublies la taxe foncière que doivent payer les proprios

T'oublies les charges de copropriété qui peuvent s'élever aussi à plusieurs milliers d'euros/an

Aisin que d'autres divers gros travaux qui seront à tes fraisSans parler que ce n'est pas dit que tu veuilles rester toute ta vie dans un même logement

T'oublies qu'à la fin des 25 ans t'as un bien qui vaut 250k euros et l'autre rien. Pigeon

Rajoute l'assurance 20 000€

les taxes foncière 2000€ / an x 25 = 50 000€

les travaux (isolation, rénovation, etc) = 50 000€

Donc 380 000 + 20 000 + 50 000 + 50 000 = 500 000Tu as dépensé 500k mais tu n'a pas 250K dans 25 ans.

Pourquoi ?

Taux de fécondité a 1.6 par femme il faut 2 pour renouveler la population d'un pays.

+ génération tik tok, netflix, entrepreneur, dubai, rentier, etc

Pas de travailleur pour PAYER ta baraque 250K

BORDEL

Sur les 250k le bien devient vêtuste/ usé/ daté en 25 ans

Mais oui une fois que les boomer auront depop alors que parallèlement le nombre de biens imo continuent d'augmenter.

Mais il y a aussi l'immigration qui vient compenser voire augmenter la pop pour que la demande continue d'être présente et férocement competitive

Donc ceux qui détiennent l'offre continueront à se mettre bien (notamment les banques via les intérêts)

3,81 pour cent de 250 000

ça fait 9525

C’est donné

Le 20 juillet 2024 à 16:22:54 :

Si tu laisses la même somme sur un livret à 4% tu gagnes pareil

Oui, mais un livret à 4%, ce n'est plus le cas et tu ne pourras pas mettre le montant du bien sûr des livrets.

Mais l'idée est intéressante dans le sens qu'au lieu que de l'acheter comptant, de l'emprunter sur un prêt à 110% et garder toute sa thune sur un placement garanti dont le taux intérêt est supérieur à celui du crédit.

Mais en soi, c'est impossible que cela arrive

Exercice numéro 2 : 1269,85€ prix de la location en 2024, combien le locataire aura-t-il payé 25 ans + tard, et quel sera le montant de ses derniers loyers en % d'effort, par rapport à son salaire.

en prenant en compte comme base de données, les 25 dernières années passées.

évolution du Smic en % etc .. en imaginant donc qu'il aurait un salaire stable de 3X le smic net

Le 20 juillet 2024 à 15:55:06 :

Le 20 juillet 2024 à 15:41:55 -Krygon- a écrit :

Le 20 juillet 2024 à 15:38:22 :

Le 20 juillet 2024 à 15:35:09 -Krygon- a écrit :

Les kheys, si vous avez un bon salaire :

Vous pouvez réduire votre cout total du crédit de 70% en faisant cela !

Qui plus est, vous vous endettez que sur 5 ans. Le meilleur dans cette stratégie est que si un imprévu financier vous arrive, vous pouvez prendre plus de 5 ans à le rembourser, vos petites mensualités ne vous pénaliseront pas.

C'est même mieux de faire cela, que de faire un véritable crédit sur 5 ans avec des mensualités catastrophiques.

Après, pas besoin de tout ça si c'est pour une résidence principale : il y a le PTZ, l'avance logement d'action logement, et beaucoup de dispositifs.

tu raconte de la merde clé, les banques ont deja tout prévu

les interets sont calculés chaque mois sur le capital totale restant a rembourser, pour faire court ca veut dire que les premieres années ta mensualité rembourse quasi intégralement les interets, le capital bouge presque pas

donc rembourser en anticipé ca diminue très faiblement le cout du crédit, tu fait que rembourser le capital en fait

Ce n'est pas de la merde, je sais très bien qu'on paie surtout des intérêts les premières années, je ne suis pas débile !

Mais j'ai déjà fait les calculs via simulation de tableau d'amortissement et la réduction du cout total n'est pas du tout négligeable. Certains ont dû le constater à la revente rapide de leur bien ou que la différence se fait via un crédit relais pour en acheter un autre

bon j'ai fait l'effort de te prouver par A+B que tu dis de la grosse merde

pour un crédit sur 5 ans de 200k à 4% tu paye 21k d'interets, pour le meme crédit sur 25 ans tu paye 116k d'interets

Après 5 ans pour le second crédit, tu aura repayer 37k d'interets, quasiment le DOUBLE des interets totaux du pret sur 5 ans, ton remboursement anticipé t'aura fait perdre 20k d'interets

En fait, tout dépend de la situation de la personne.

En fonction des frais et taux, le RA peut effectivement couter plus cher et être plus avatageux que d'autres avantages, point où tu n'as pas tort.

Mais en général, cela reste intéressant, mais il faut qu'il emprunte seulement ce qu'il pourra rembourser dans 5/7 ans, du fait que cela repose sur un gros salaire (il épargne lui-même pour rembourser au lieu que cela soit en mensualités, ce qui permet de choisir "de rembourser ou de garder la mensualité", et du côté de la banque ne pas pendre de risques, étant sûr qu'il a largement ce qu'il faut pour payer la petite mensualité).

Une maison acheté 250 000 il y a 25 ans, serait revendue en moyenne ce jour 750 000

Moi mon crédit total me coûte 26 869€ pour 185K empruntés.

Un crédit de 102K à 1,38% et un PTZ de 82840€. Ce sont les assurances qui plombent surtout

Données du topic

- Auteur

- Bruel_

- Date de création

- 20 juillet 2024 à 15:00:45

- Nb. messages archivés

- 104

- Nb. messages JVC

- 102

JvArchive compagnon