(ALERTE) En empruntant 250 000€ à 4% vous payez 400 000€

Les kheys, si vous avez un bon salaire :

_.gif ":d)") Emprunter seulement jusqu'à 5 ans d'épargne ou de ce que vous aurez épargné avec vos revenus mensuels, déduis frais prévus en dehors du crédit (taxe foncière, charges copro, assurances, frais divers). Mais mettez votre prêt sur une durée de 20/25 ans pour avoir les plus petites mensualités possibles Arrangez-vous pour avoir 0 frais sur le remboursement anticipé du prêt Rembourser votre crédit au bout de 5 ans en son intégralité avec les économies prévues

Emprunter seulement jusqu'à 5 ans d'épargne ou de ce que vous aurez épargné avec vos revenus mensuels, déduis frais prévus en dehors du crédit (taxe foncière, charges copro, assurances, frais divers). Mais mettez votre prêt sur une durée de 20/25 ans pour avoir les plus petites mensualités possibles Arrangez-vous pour avoir 0 frais sur le remboursement anticipé du prêt Rembourser votre crédit au bout de 5 ans en son intégralité avec les économies prévues

Vous pouvez réduire votre cout total du crédit de 70% en faisant cela !

Qui plus est, vous vous endettez que sur 5 ans. Le meilleur dans cette stratégie est que si un imprévu financier vous arrive, vous pouvez prendre plus de 5 ans à le rembourser, vos petites mensualités ne vous pénaliseront pas.

C'est même mieux de faire cela, que de faire un véritable crédit sur 5 ans avec des mensualités catastrophiques.

Après, pas besoin de tout ça si c'est pour une résidence principale : il y a le PTZ, l'avance logement d'action logement, et beaucoup de dispositifs.

Aucun intérêt vdd.

J'ai emprunté à 0.72%, ça serait la pire idée que de solder le crédit quand j'emprunte de l'oseille quasiment gratuitement

Je profite du reste pour investir.

Le 20 juillet 2024 à 15:05:09 :

Le 20 juillet 2024 à 15:04:08 :

Le 20 juillet 2024 à 15:01:52 :

4% de 250 000€ ça ne fait que 10 000€, ça vaut encore le coup

tu sais compter abruti ?

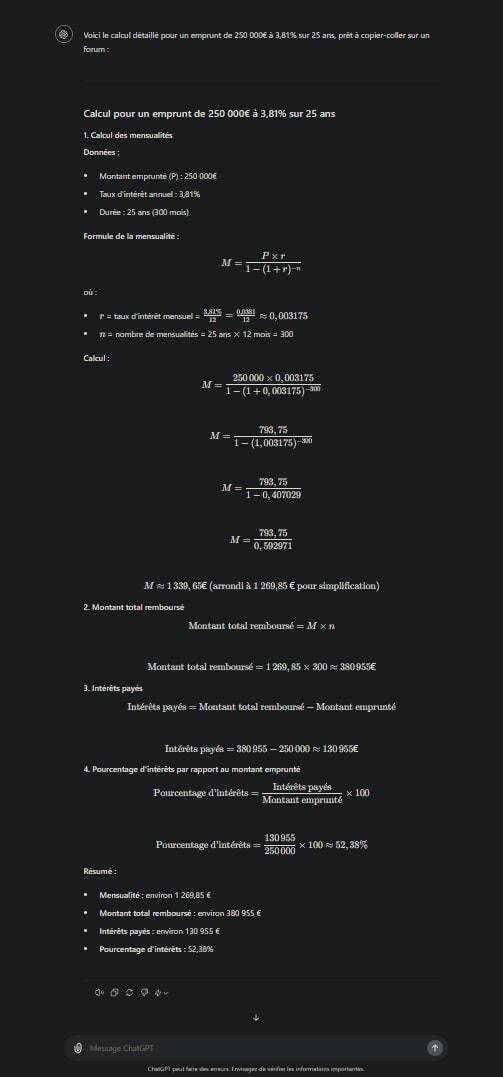

Voici le calcul détaillé pour un emprunt de 250 000€ à 3,81% sur 25 ans :

---

- Calcul pour un emprunt de 250 000€ à 3,81% sur 25 ans

- # 1. Calcul des mensualités

- Données :**

- Montant emprunté (P) : 250 000€

- Taux d'intérêt annuel : 3,81%

- Durée : 25 ans (300 mois)

- Formule de la mensualité :**

\[

M = \frac{P \times r}{1 - (1 + r)^{-n}}

\]où :

- \( r \) = taux d'intérêt mensuel = \(\frac{3,81\%}{12} = \frac{0,0381}{12} \approx 0,003175\)

- \( n \) = nombre de mensualités = 25 ans \(\times\) 12 mois = 300

- Calcul :**

\[

M = \frac{250\,000 \times 0,003175}{1 - (1 + 0,003175)^{-300}}

\]\[

M = \frac{793,75}{1 - (1,003175)^{-300}}

\]\[

M = \frac{793,75}{1 - 0,407029}

\]\[

M = \frac{793,75}{0,592971}

\]\[

M \approx 1\,339,65 \text{€} \text{ (arrondi à 1 269,85 € pour simplification)}

\]

- # 2. Montant total remboursé

\[

\text{Montant total remboursé} = M \times n

\]\[

\text{Montant total remboursé} = 1\,269,85 \times 300 \approx 380\,955 \text{€}

\]

- # 3. Intérêts payés

\[

\text{Intérêts payés} = \text{Montant total remboursé} - \text{Montant emprunté}

\]\[

\text{Intérêts payés} = 380\,955 - 250\,000 \approx 130\,955 \text{€}

\]

- # 4. Pourcentage d'intérêts par rapport au montant emprunté

\[

\text{Pourcentage d'intérêts} = \frac{\text{Intérêts payés}}{\text{Montant emprunté}} \times 100

\]\[

\text{Pourcentage d'intérêts} = \frac{130\,955}{250\,000} \times 100 \approx 52,38\%

\]

- Résumé :**

- **Mensualité :** environ 1 269,85 €

- **Montant total remboursé :** environ 380 955 €

- **Intérêts payés :** environ 130 955 €

- **Pourcentage d'intérêts :** 52,38%---

Ayaou ce copier collé

Le voila ton calcul bien copié collé

Le 20 juillet 2024 à 15:28:14 :

Le 20 juillet 2024 à 15:15:33 :

Le 20 juillet 2024 à 15:01:52 :

4% de 250 000€ ça ne fait que 10 000€, ça vaut encore le coupNon l'op a parfaitement raison, les 4%, ce n'est pas sur la totalité du prêt, c'est annuel (du coup, n'oubliez surtout pas les intérêts composés)

Vous paierez bien plus

Cependant, vous pouvez rembourser de manière anticipée votre crédit pour ne pas payer les intérêts des années suivantes. Le Code de la consommation prévoit que la banque ne peut vous refuser ce remboursement si le montant est supérieur à 10% de la somme restante à rembourser.

Selon le contrat, vous aurez des frais de pénalités ou pas dû à leur perte de profits, d'où le fait de bien négocier et lire son contrat de prêt

Pour aller plus loin

Surtout concernant les prêts à taux bas

Il faut certainement pas rembourser par anticipation.

Étant donné que le calcul se fait sur chaque année, pour que le remboursement soit le même sur x années. La majorité des intérêts remboursés à la banques se font la 1ere décennie.

Pour ma part je compte bien louer mon appartement quand je changerais de toit, locatif ou pas.

Histoire de rendre le levier du crédit, le plus rentable possible

Merci à mes futurs locataires de contribuer à mon enrichissementL'op ne comprenant pas trop la démarche, il croit faire forcément un bon coup de rester locataire.

Avec les taux bas, il était possible de s'endetter et rendre sa charge de toit au niveau d'un loyer.

Évidemment aujourd'hui il a véritablement pas le choix et vient ragerPour faire court diagonale du vide et autour en restant + de 5 ans. Acheter avec endettement.

Dans les grandes villes, - de 10 ans voir plus sous le même toit. Louer et investir la différence sur un etf sp500

Évidemment il faut calculer un temps soit peut pour faire le choix définitif

Oui quand les taux son bas, c'est de l'argent gratuit et un effet de levier.

Tout dépend après de son aversion au risque

Le 20 juillet 2024 à 15:05:29 :

Au début je comprenais pas pourquoi l'usure était un péché

après tout 4% c'est pas grand chose, puis j'ai compris que c'était 4% PAR AN

En réalité c'est pas grand chose avec une inflation de 3%/an ca fait que 1% de bénef.

1% de bénef qui couvre aussi le risque de pas te faire rembourser.

Le 20 juillet 2024 à 15:07:02 :

Et encore ta pas compté l'assurance emprunteur

exact au moins 20 000€ en +

Le 20 juillet 2024 à 15:36:55 :

Aucun intérêt vdd.

J'ai emprunté à 0.72%, ça serait la pire idée que de solder le crédit quand j'emprunte de l'oseille quasiment gratuitementJe profite du reste pour investir.

0,72% oui ne le rembourse pas toi !

On parle de ceux avec les taux actuels

Le 20 juillet 2024 à 15:35:09 -Krygon- a écrit :

Les kheys, si vous avez un bon salaire :

Vous pouvez réduire votre cout total du crédit de 70% en faisant cela !

Qui plus est, vous vous endettez que sur 5 ans. Le meilleur dans cette stratégie est que si un imprévu financier vous arrive, vous pouvez prendre plus de 5 ans à le rembourser, vos petites mensualités ne vous pénaliseront pas.

C'est même mieux de faire cela, que de faire un véritable crédit sur 5 ans avec des mensualités catastrophiques.

Après, pas besoin de tout ça si c'est pour une résidence principale : il y a le PTZ, l'avance logement d'action logement, et beaucoup de dispositifs.

tu raconte de la merde clé, les banques ont deja tout prévu

les interets sont calculés chaque mois sur le capital totale restant a rembourser, pour faire court ca veut dire que les premieres années ta mensualité rembourse quasi intégralement les interets, le capital bouge presque pas

donc rembourser en anticipé ca diminue très faiblement le cout du crédit, tu fait que rembourser le capital en fait

Le 20 juillet 2024 à 15:38:26 F40LM a écrit :

Au taux actuels faut surtout pas acheter en fait

c'est tjrs plus rentable d'acheter que de louer, faut juste cracher le pognon au banquier, ou bien vivre dans un shithole malgré un bon salaire pr avoir un crédit court de - de 10 ans avec peu d'interets

Toujours drôle quand des gens découvrant les intérêts composés

No fake el nombre de personnes qui pensent vraiment que si ils font un prêt de 200 000 euros à 4% ils vont rembourser que 8000

Le 20 juillet 2024 à 15:38:22 :

Le 20 juillet 2024 à 15:35:09 -Krygon- a écrit :

Les kheys, si vous avez un bon salaire :

Vous pouvez réduire votre cout total du crédit de 70% en faisant cela !

Qui plus est, vous vous endettez que sur 5 ans. Le meilleur dans cette stratégie est que si un imprévu financier vous arrive, vous pouvez prendre plus de 5 ans à le rembourser, vos petites mensualités ne vous pénaliseront pas.

C'est même mieux de faire cela, que de faire un véritable crédit sur 5 ans avec des mensualités catastrophiques.

Après, pas besoin de tout ça si c'est pour une résidence principale : il y a le PTZ, l'avance logement d'action logement, et beaucoup de dispositifs.

tu raconte de la merde clé, les banques ont deja tout prévu

les interets sont calculés chaque mois sur le capital totale restant a rembourser, pour faire court ca veut dire que les premieres années ta mensualité rembourse quasi intégralement les interets, le capital bouge presque pas

donc rembourser en anticipé ca diminue très faiblement le cout du crédit, tu fait que rembourser le capital en fait

Ce n'est pas de la merde, je sais très bien qu'on paie surtout des intérêts les premières années, je ne suis pas débile !

Mais j'ai déjà fait les calculs via simulation de tableau d'amortissement et la réduction du cout total n'est pas du tout négligeable. Certains ont dû le constater à la revente rapide de leur bien ou que la différence se fait via un crédit relais pour en acheter un autre

Le 20 juillet 2024 à 15:40:05 naissepa a écrit :

Le 20 juillet 2024 à 15:38:26 F40LM a écrit :

Au taux actuels faut surtout pas acheter en faitc'est tjrs plus rentable d'acheter que de louer, faut juste cracher le pognon au banquier, ou bien vivre dans un shithole malgré un bon salaire pr avoir un crédit court de - de 10 ans avec peu d'interets

Pas forcément non. Ca peut l'être si tu prévois de rester longtemps dans le logement.

Mais si tu bouges dans 6-7 ans, selon le bien, tu peux t'être fais soulever par la TF, les frais de notaire, l'entretien.

Y a pas de vérité absolue à préféré être locatix ou propriétaire

Le 20 juillet 2024 à 15:09:13 :

Tjr mieux que payer un loyer pendant 25 ans

25x12x1200€ = 360 000€

Rajoute l'assurance 20 000€

les taxes foncière 2000€ / an x 25 = 50 000€

les travaux (isolation, rénovation, etc) = 50 000€

Donc 380 000 + 20 000 + 50 000 + 50 000 = 500 000

RAPELLONS que tu ne vendra JAMAIS ta baraque 250K ne rêve pas

Pourquoi ?

La nouvelle génération n'est pas la même. L'ancienne génération travaillait d'arrache pieds sans compter ses heures aujourd'hui la nouvelle génération veut travailler le MOINS possible (tout le monde veut devenir entrepreneur, rentier, etc)

Discute un peu avec les gens et écoute ce dont ils parlent (indépendance financière, expatriation, devenir patron, etc)

Donc moins de bosseur, moins de gens prêt à payer, moins de croissance, etc

Sans compter le taux de fécondité qui baisse nous sommes à 1.6 par FEMME BORDEL

En 2014 le taux de fécondité été a 2.2 par femme.

Pour que la population d'un pays se renouvelle il faut 2 enfants par femme.

TU COMPREND QUE C'EST MORT OU PAS ?

Le 20 juillet 2024 à 15:41:55 -Krygon- a écrit :

Le 20 juillet 2024 à 15:38:22 :

Le 20 juillet 2024 à 15:35:09 -Krygon- a écrit :

Les kheys, si vous avez un bon salaire :

Vous pouvez réduire votre cout total du crédit de 70% en faisant cela !

Qui plus est, vous vous endettez que sur 5 ans. Le meilleur dans cette stratégie est que si un imprévu financier vous arrive, vous pouvez prendre plus de 5 ans à le rembourser, vos petites mensualités ne vous pénaliseront pas.

C'est même mieux de faire cela, que de faire un véritable crédit sur 5 ans avec des mensualités catastrophiques.

Après, pas besoin de tout ça si c'est pour une résidence principale : il y a le PTZ, l'avance logement d'action logement, et beaucoup de dispositifs.

tu raconte de la merde clé, les banques ont deja tout prévu

les interets sont calculés chaque mois sur le capital totale restant a rembourser, pour faire court ca veut dire que les premieres années ta mensualité rembourse quasi intégralement les interets, le capital bouge presque pas

donc rembourser en anticipé ca diminue très faiblement le cout du crédit, tu fait que rembourser le capital en fait

Ce n'est pas de la merde, je sais très bien qu'on paie surtout des intérêts les premières années, je ne suis pas débile !

Mais j'ai déjà fait les calculs via simulation de tableau d'amortissement et la réduction du cout total n'est pas du tout négligeable. Certains ont dû le constater à la revente rapide de leur bien ou que la différence se fait via un crédit relais pour en acheter un autre

Oui, sauf que dans la réalité ça fonctionne pas.

Généralement quand les taux sont élevés, les banques/courtiers sont pas cons, et savent qu'à la première opportunité les gens vont vouloir re-négocier ou rembourser en anticipé.

Et c'est à ce moment là qu'ils chargent en termes de frais de remboursement anticipé ou frais de renégociation

Le 20 juillet 2024 à 15:01:52 :

4% de 250 000€ ça ne fait que 10 000€, ça vaut encore le coup

Bah oui c'est peu.

Le 20 juillet 2024 à 15:21:26 :

Le 20 juillet 2024 à 15:09:13 :

Tjr mieux que payer un loyer pendant 25 ans

25x12x1200€ = 360 000€T'oublies la taxe foncière que doivent payer les proprios

T'oublies les charges de copropriété qui peuvent s'élever aussi à plusieurs milliers d'euros/an

Aisin que d'autres divers gros travaux qui seront à tes fraisSans parler que ce n'est pas dit que tu veuilles rester toute ta vie dans un même logement

T'oublies qu'à la fin des 25 ans t'as un bien qui vaut 250k euros et l'autre rien. Pigeon

Le 20 juillet 2024 à 15:49:17 :

Le 20 juillet 2024 à 15:01:52 :

4% de 250 000€ ça ne fait que 10 000€, ça vaut encore le coupBah oui c'est peu.

t'avais combien de moyenne en maths au collège ? t'a passer quel bac ?

Le 20 juillet 2024 à 15:46:10 :

Sans compter le taux de fécondité qui baisse nous sommes à 1.6 par FEMME BORDEL

En 2014 le taux de fécondité été a 2.2 par femme.

Pour que la population d'un pays se renouvelle il faut 2 enfants par femme.

TU COMPREND QUE C'EST MORT OU PAS ?

En vrai, on nous dit depuis des décennies que la fécondité baisse mais on est bien passés de 60 à 67 millions en 20 ans.

L'immigration a largement compensé.

Le 20 juillet 2024 à 15:50:36 :

Le 20 juillet 2024 à 15:21:26 :

Le 20 juillet 2024 à 15:09:13 :

Tjr mieux que payer un loyer pendant 25 ans

25x12x1200€ = 360 000€T'oublies la taxe foncière que doivent payer les proprios

T'oublies les charges de copropriété qui peuvent s'élever aussi à plusieurs milliers d'euros/an

Aisin que d'autres divers gros travaux qui seront à tes fraisSans parler que ce n'est pas dit que tu veuilles rester toute ta vie dans un même logement

T'oublies qu'à la fin des 25 ans t'as un bien qui vaut 250k euros et l'autre rien. Pigeon

Rajoute l'assurance 20 000€

les taxes foncière 2000€ / an x 25 = 50 000€

les travaux (isolation, rénovation, etc) = 50 000€

Donc 380 000 + 20 000 + 50 000 + 50 000 = 500 000

Tu as dépensé 500k mais tu n'a pas 250K dans 25 ans.

Pourquoi ?

Taux de fécondité a 1.6 par femme il faut 2 pour renouveler la population d'un pays.

+ génération tik tok, netflix, entrepreneur, dubai, rentier, etc

Pas de travailleur pour PAYER ta baraque 250K

BORDEL

Données du topic

- Auteur

- Bruel_

- Date de création

- 20 juillet 2024 à 15:00:45

- Nb. messages archivés

- 104

- Nb. messages JVC

- 102

JvArchive compagnon