Quitter l'union EUROPÉENNE est une GRAVE ERREUR

Il faut savoir que les spécialistes suivent attentivement l'évolution des taux d'intérêts demandés par les marchés financiers sur les obligations à 10 ans des principaux Etats. Ce qui est contre intuitif,c 'est que les marchés financiers demandent des taux d'intérêts aux états qui ne correspondent pas nécessairement aux taux d'inflation. On pense souvent que c'est normal de demander un taux d'intérêt supérieur à un pays qui a plus d'inflation. Or, ce n'est pas le cas. Par exemple en mai 2023, le taux d'inflation était de 5,2% alors qu'en Allemagne, il était de 7,9%. Donc le taux d'inflation en Allemagne était de 2,7 points supérieur au taux d'inflation en France. Bruno Lemaire s'était vanté que la France ait un taux d'inflation plus bas que la moyenne en zone euro. Ce qu'il ne disait pas et ce qu'on aurait du lui demander, c'est pourquoi est ce que les marchés financiers demandent comme rémunération à l'Etat français de 1,7 point supérieur à ce que les marchés financiers demandent à l'Allemagne. Normalement c'est l'inverse logiquement qui aurait du se produire. C'est pareil pour l'Italie puisque leur taux d'inflation était en mai 2022 inférieur au taux d'inflation en Allemagne. Pourtant, les marchés financiers ont demandé une rémunération de 4 points supérieurs par rapport à l'Allemagne. En fait c'est du au risque de convertibilité, en ce sens que les investisseurs craignent de voir leurs créances rendues dans une autre monnaie qui se serait déprécie de beaucoup. Les spécialistes observent attentivement ce que l'on appelle les luttes contre les spreads, c'est à dire les écarts de taux d'intérêt exigés par les marchés financiers entre les différents pays que ce soit la France, l'Allemagne, l'Italie, la Grèce, etc.... Plus cet écart est grand et plus cela veut dire que les marchés financiers anticipent une explosion de la zone euro.

Source : https://www.lefigaro.fr/flash-eco/lutter-contre-les-spreads-est-au-coeur-du-mandat-de-la-bce-affirme-christine-lagarde-20220620

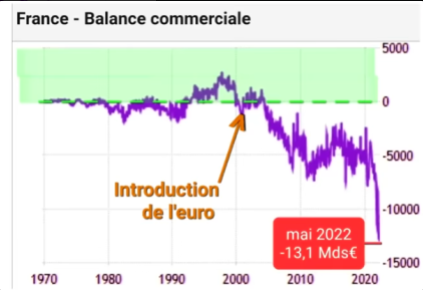

De plus, je rappelle que là où les pays du sud souffrent de l'euro, les pays du nord notamment l'Allemagne en bénéficient. Pour une raison simple. A savoir que l'euro a un taux de change par rapport au dollar sur les marchés internationaux qui se situent en dessous de ce que serait le taux de change du deustsche mark ou encore du florin néerlandais s'il n'y avait pas eu l'euro. Cependant, le taux de change de l'euro par rapport au dollar est supérieur aux taux de change du franc pour la France, de la lire pour l'Italie, du drachme pour la Grèce, la peseta espagnole ou encore l'escudo portugais auraient été s'ils étaient des monnaies évoluant librement avec donc taux de change flexible. Puisque l'euro coûté moins cher sur les marchés internationaux que ce que coûterait le deutshche mark, cela veut dire que l'Allemagne a pu grandement exporté et donc renforcer son économie tout en faisant diminuer son chômage. C'est pourquoi les conséquences de la désindustrialisation se sont fait moins ressentir aussi en Allemagne par rapport en France. A cela s'ajoute les tendances démographiques différentes. Et l'Allemagne a pu limité les conséquences de désindustrialisation grâce au fait que l'euro soit une monnaie trop bon marché pour l'Allemagne. Les excédents commerciaux de l'Allemagne ont été énormes pour cette raison précise. En 2011, c'était même un excédent commercial plus élevé que l'excédent commercial chinois. Bien sûr, les événements en Ukraine en 2022 contribuent à modifier cet état de fait. Pour les pays du sud, c'est le contraire puisque le taux de change de l'euro est trop élevé par rapport à la compétitivité intrinsèque de leurs économies. Il n'est pas étonnant qu'au contraire de l'Allemagne, ces pays accumulent des déficits commerciaux. Le fait que la France souffre de déficits commerciaux importants se traduit d'une part par une perte de compétitivité de notre économie et d'autre part part une hémorragie de nos emplois industriels.

Cela explique en partie l'endettement massif de ces pays du sud de l'Europe comparé à l'Allemagne. Je rappelle également la politique ridicule des finances publiques en Italie sans oublier la politique du quoi qu'il en coûte de Macron en France. Il est étonnant de constater que la Suède qui n'est pas dans l'euro et qui n'a pas confiné, n'a que très peu augmenté sa dette publique. Avec cette augmentation de la dette publique, les marchés financiers devraient augmenter ses taux d'intérêt demandé à la France comme à l'Italie. Il y a donc une pression des marchés financiers pour acheter et obtenir des taux d'intérêt de plus en plus élevés de la part de la France qui sont surendettés. Pour que ce ne soit pas insupportable aux finances publiques de ces états, Mario Draghi avait expérimenté cela sur la Grèce. Il avait mis en place ce système d'assouplissement quantitatif. Il s'est pour cela de ce qui se passait aux Etats Unis au même moment. Il semble avoir oublié que les Etats Unis ne fonctionnent pas de la même manière que les états de l'Union européenne et ceux de la zone euro en particulier. Il a donc décidé que la banque centrale européenne autorise par ce qu'on appelle l'eurosystème, c'est à dire le système européen des banques centrales de la zone euro de racheter les créances émises par les états non pas tout de suite car les traités européens interdisent à la BCE d'acheter les créances des états. Il a vu que la BCE pouvait par l'intermédiaire de l'eurosystème demander aux banques centrales nationales de racheter des créances nationales sur le marché secondaire. C'est à dire qu'une fois qu'un état a émis une obligation, cette obligation en question peut être échangé ou vendu et rachetée sur les marchés justement. C'est ce qu'on appelle le marché secondaire.

Il faut savoir que les spécialistes suivent attentivement l'évolution des taux d'intérêts demandés par les marchés financiers sur les obligations à 10 ans des principaux Etats. Ce qui est contre intuitif,c 'est que les marchés financiers demandent des taux d'intérêts aux états qui ne correspondent pas nécessairement aux taux d'inflation. On pense souvent que c'est normal de demander un taux d'intérêt supérieur à un pays qui a plus d'inflation. Or, ce n'est pas le cas. Par exemple en mai 2023, le taux d'inflation était de 5,2% alors qu'en Allemagne, il était de 7,9%. Donc le taux d'inflation en Allemagne était de 2,7 points supérieur au taux d'inflation en France. Bruno Lemaire s'était vanté que la France ait un taux d'inflation plus bas que la moyenne en zone euro. Ce qu'il ne disait pas et ce qu'on aurait du lui demander, c'est pourquoi est ce que les marchés financiers demandent comme rémunération à l'Etat français de 1,7 point supérieur à ce que les marchés financiers demandent à l'Allemagne. Normalement c'est l'inverse logiquement qui aurait du se produire. C'est pareil pour l'Italie puisque leur taux d'inflation était en mai 2022 inférieur au taux d'inflation en Allemagne. Pourtant, les marchés financiers ont demandé une rémunération de 4 points supérieurs par rapport à l'Allemagne. En fait c'est du au risque de convertibilité, en ce sens que les investisseurs craignent de voir leurs créances rendues dans une autre monnaie qui se serait déprécie de beaucoup. Les spécialistes observent attentivement ce que l'on appelle les luttes contre les spreads, c'est à dire les écarts de taux d'intérêt exigés par les marchés financiers entre les différents pays que ce soit la France, l'Allemagne, l'Italie, la Grèce, etc.... Plus cet écart est grand et plus cela veut dire que les marchés financiers anticipent une explosion de la zone euro.

Source : https://www.lefigaro.fr/flash-eco/lutter-contre-les-spreads-est-au-coeur-du-mandat-de-la-bce-affirme-christine-lagarde-20220620

De plus, je rappelle que là où les pays du sud souffrent de l'euro, les pays du nord notamment l'Allemagne en bénéficient. Pour une raison simple. A savoir que l'euro a un taux de change par rapport au dollar sur les marchés internationaux qui se situent en dessous de ce que serait le taux de change du deustsche mark ou encore du florin néerlandais s'il n'y avait pas eu l'euro. Cependant, le taux de change de l'euro par rapport au dollar est supérieur aux taux de change du franc pour la France, de la lire pour l'Italie, du drachme pour la Grèce, la peseta espagnole ou encore l'escudo portugais auraient été s'ils étaient des monnaies évoluant librement avec donc taux de change flexible. Puisque l'euro coûté moins cher sur les marchés internationaux que ce que coûterait le deutshche mark, cela veut dire que l'Allemagne a pu grandement exporté et donc renforcer son économie tout en faisant diminuer son chômage. C'est pourquoi les conséquences de la désindustrialisation se sont fait moins ressentir aussi en Allemagne par rapport en France. A cela s'ajoute les tendances démographiques différentes. Et l'Allemagne a pu limité les conséquences de désindustrialisation grâce au fait que l'euro soit une monnaie trop bon marché pour l'Allemagne. Les excédents commerciaux de l'Allemagne ont été énormes pour cette raison précise. En 2011, c'était même un excédent commercial plus élevé que l'excédent commercial chinois. Bien sûr, les événements en Ukraine en 2022 contribuent à modifier cet état de fait. Pour les pays du sud, c'est le contraire puisque le taux de change de l'euro est trop élevé par rapport à la compétitivité intrinsèque de leurs économies. Il n'est pas étonnant qu'au contraire de l'Allemagne, ces pays accumulent des déficits commerciaux. Le fait que la France souffre de déficits commerciaux importants se traduit d'une part par une perte de compétitivité de notre économie et d'autre part part une hémorragie de nos emplois industriels.

Cela explique en partie l'endettement massif de ces pays du sud de l'Europe comparé à l'Allemagne. Je rappelle également la politique ridicule des finances publiques en Italie sans oublier la politique du quoi qu'il en coûte de Macron en France. Il est étonnant de constater que la Suède qui n'est pas dans l'euro et qui n'a pas confiné, n'a que très peu augmenté sa dette publique. Avec cette augmentation de la dette publique, les marchés financiers devraient augmenter ses taux d'intérêt demandé à la France comme à l'Italie. Il y a donc une pression des marchés financiers pour acheter et obtenir des taux d'intérêt de plus en plus élevés de la part de la France qui sont surendettés. Pour que ce ne soit pas insupportable aux finances publiques de ces états, Mario Draghi avait expérimenté cela sur la Grèce. Il avait mis en place ce système d'assouplissement quantitatif. Il s'est pour cela de ce qui se passait aux Etats Unis au même moment. Il semble avoir oublié que les Etats Unis ne fonctionnent pas de la même manière que les états de l'Union européenne et ceux de la zone euro en particulier. Il a donc décidé que la banque centrale européenne autorise par ce qu'on appelle l'eurosystème, c'est à dire le système européen des banques centrales de la zone euro de racheter les créances émises par les états non pas tout de suite car les traités européens interdisent à la BCE d'acheter les créances des états. Il a vu que la BCE pouvait par l'intermédiaire de l'eurosystème demander aux banques centrales nationales de racheter des créances nationales sur le marché secondaire. C'est à dire qu'une fois qu'un état a émis une obligation, cette obligation en question peut être échangé ou vendu et rachetée sur les marchés justement. C'est ce qu'on appelle le marché secondaire.

Draghi a donc violé l'esprit de Maastricht en faisant comprendre aux états impécunieux que l'eurosystème serait là pour racheter les dettes, pour empêcher à ce que les taux d'intérêt n'augmentent trop fortement sur les pays du sud ce qui aurait amené une explosion de la zone euro. Il ne faut donc pas faire augmenter les taux d'intérêt sur les marchés financiers pour les créances des pays du sud mais comme ces derniers n'ont pas la même rigueur dans leur gestion, ils s'endettent, la BCE intervient pour racheter. Sauf que la BCE a continué de racheter les dettes notamment émises par Macron et Draghi jusqu'au point où le bilan consolidé de la banque centrale européenne avec l'ensemble des banques centrales nationales de l'eurosystème a fait plus que doubler entre 2020 et 2022. Ces dettes rachetées par la banque centrale européenne représentaient en 2022 plus de 81% du PIB total européen contre seulement 36% en 2020. La BCE est donc gavé de créances essentiellement sur les pays du sud ce qui est censé être contraire à l'esprit des traités européens. Et tout cet édifice de dettes risque de tomber sur le prêteur en dernier ressort le plus solide, soit l'Allemagne. De plus, les rachats effectués de toutes ses dettes par la banque centrale européenne ont augmenté la masse monétaire de la zone euro. Ce phénomène monétaire avait été élucidé par Milton Friedman qui a expliqué qu'il ne pouvait y avoir de l'inflation s'il y avait une maîtrise de la masse monétaire. Et que l'inflation découle d'une augmentation irraisonnée de la masse monétaire. C'est ce qu'il se passe dans la zone euro. On nous a expliqué que l'inflation venait de la guerre en Ukraine, et de l'augmentation des hydrocarbures, sachant que la deuxième raison est en partie vrai effectivement. La première en revanche, est totalement absurde. A noter que les hydrocarbures ont augmenté encore plus avec les sanctions boomerang de l'Union européenne contre la Russie.

Cependant, l'inflation a commencé dès 2020 2021 notamment pour la consommation des ménages car la BCE, pour permettre à la France et l'Italien notamment de s'endetter au delà de la raison, a été obligé de racheter une partie de ses créances et donc de faire de la création monétaire. Et quand on augmente la création monétaire, ça produit de l'inflation. Le premier problème posé est celui de l'aléa moral. Concrètement cela veut dire qu'il faut être responsable des mesures politiques que l'on prend. Ainsi, si on prend des mesures d'endettement général, il est normal de payer avec des taux d'intérêt qui sont de plus en plus chers. C'est ce qui aurait du logiquement se passer. Or, si Macron a autant endetté la France, c'est qu'il s'est dit que c'était la BCE qui allait raquer de toute façon. Il pensait que l'ensemble de la zone euro allait être responsable de cette affaire. Il faut savoir que c'est une tradition française que les grandes crises économiques et financières, y compris celle de 1929, arrive en France avec un certain retard.

Mais si les crises ont certes tendance à arriver plus lentement, elles ont tendance à durer plus longtemps. Par exemple la crise de 1929 venue des Etats Unis a commencé à produire ses effets en France à partir de 1931. La France est en retard dans la considération des évolutions nominales sur l'ensemble de la zone euro. Il y a donc deux contraintes contradictoires auxquels doit faire face à banque centrale européenne. D'abord le contrainte fixée par les traitées européens comme quoi il ne doit pas y avoir plus de 2% d'inflation. L'inflation ne doit pas dépasser 2% en moyenne sur la zone euro. Or, l'Estonie par exemple a dépassé les 20% à la fin de l'année 2022. Même la France a largement dépassé les 6% de 2022. Soit un dépassement large des objectifs fixés par les traités européens. Normalement, la banque centrale européenne devrait augmenter les taux d'intérêt pour calmer la machine économique, la ralentir et faire baisser l'inflation. Sauf qu'augmenter les taux d'intérêt coûterait énormément aux pays du sud de l'Europe. Déjà que ces pays sont surendettés, si on augmente encore les taux d'intérêt on va voir les marchés financiers anticiper une explosion de la zone euro et donc renforcer ce phénomène en exigeant des rendements encore plus supérieurs aux pays du sud. Il faut donc choisir entre la violation des traités européens et une possible explosion de la zone euro. Ironique quand on y pense sachant que la BCE est censé travailler à la survie de la zone euro. La BCE doit augmenter ses taux d'intérêt pour empêcher l'hyperinflation tout en maintenant l'euro sachant que pour cela, il ne faut pas augmenter les taux d'intérêt. Finalement, fin 2022, il a été décidé d'augmenter les taux d'intérêt. Et le fait que la Fed aux Etats Unis l'avaient déjà fait plusieurs semaines avant la BCE a fait qu'il était plus intéressant pour les investisseurs internationaux d'acheter du dollar. D'où la baisse de l'euro par rapport au dollar qu'on a pu constaté fin 2022.

Mais si les crises ont certes tendance à arriver plus lentement, elles ont tendance à durer plus longtemps. Par exemple la crise de 1929 venue des Etats Unis a commencé à produire ses effets en France à partir de 1931. La France est en retard dans la considération des évolutions nominales sur l'ensemble de la zone euro. Il y a donc deux contraintes contradictoires auxquels doit faire face à banque centrale européenne. D'abord le contrainte fixée par les traitées européens comme quoi il ne doit pas y avoir plus de 2% d'inflation. L'inflation ne doit pas dépasser 2% en moyenne sur la zone euro. Or, l'Estonie par exemple a dépassé les 20% à la fin de l'année 2022. Même la France a largement dépassé les 6% de 2022. Soit un dépassement large des objectifs fixés par les traités européens. Normalement, la banque centrale européenne devrait augmenter les taux d'intérêt pour calmer la machine économique, la ralentir et faire baisser l'inflation. Sauf qu'augmenter les taux d'intérêt coûterait énormément aux pays du sud de l'Europe. Déjà que ces pays sont surendettés, si on augmente encore les taux d'intérêt on va voir les marchés financiers anticiper une explosion de la zone euro et donc renforcer ce phénomène en exigeant des rendements encore plus supérieurs aux pays du sud. Il faut donc choisir entre la violation des traités européens et une possible explosion de la zone euro. Ironique quand on y pense sachant que la BCE est censé travailler à la survie de la zone euro. La BCE doit augmenter ses taux d'intérêt pour empêcher l'hyperinflation tout en maintenant l'euro sachant que pour cela, il ne faut pas augmenter les taux d'intérêt. Finalement, fin 2022, il a été décidé d'augmenter les taux d'intérêt. Et le fait que la Fed aux Etats Unis l'avaient déjà fait plusieurs semaines avant la BCE a fait qu'il était plus intéressant pour les investisseurs internationaux d'acheter du dollar. D'où la baisse de l'euro par rapport au dollar qu'on a pu constaté fin 2022.

De plus, les hydrocarbures sont souvent facturés en dollar. Comme quoi en économie il faut toujours faire attention à la conjoncture économique. L'augmentation des taux d'intérêt de 0,5 point par la BCE n'était de toute façon pas en mesure de lutter contre une inflation à deux chiffres. Le gouverneur de la banque de France avait expliqué qu'un point d'intérêt en plus, on atteindrait les paiements des intérêts supplémentaires. C'était le 10 mai 2022. La décision de la BCE était à la fois insuffisante pour lutter contre l'inflation et à la fois à peine suffisante pour maintenir le cours de l'euro et donc maintenir l'euro en vie, mais pour combien de temps?

A noter que la création d'une monnaie supranationale est un classique venant d'une volonté supranationale de colonisation. Et c'est toujours fait sous un prétexte de le faire pour le bien des populations concernées. Antiochos IV voulait aussi faire une seule nation. On fait croire que cette monnaie va créer un sentiment d'appartenance à une même communauté. La piastre indochinoise avait été imposé par la France en Indochine précisément pour ces raisons là. L'objectif premier d'une monnaie supranationale n'est donc pas économique ou financier. De plus, l'euro n'est pas original dans son principe. C'est une monnaie émanant d'un pouvoir central impérial dans un optique de colonisation des peuples. Derrière le kurus il y avait déjà le sultan ottoman. De la même manière, il y avait la monarchie espagnol derrière le rael espagnol et qu'il y avait les Habsbourg derrière la couronne austro hongroise. Ensuite, l'Empire britannique était derrière la roupie du Golfe persique que le dollar du Bornéo et de Malaya, ou encore le shilling de l'est africain. Derrière l'euro, il y a les Etats Unis. Il faut savoir que la loi américaine impose de déclassifier, de rendre public des documents confidentiel défense du ministère des Affaires étrangères notamment. En France, il faut attendre plus longtemps. Le 19 septembre 2000, a été rendu public dans le Daily Telegram le fait que la Grand Bretagne ait envoyé l'un des plus célèbres journalistes du pays, un certain Ambrose Evans Pitchards qui a jeté un oeil sur les documents confidentiels déclassifiés. Il montre que les services secrets américains ont mené une campagne pour promouvoir l'unification en Europe tout au long des années 1950 et 1960. A la fin de l'article on voit que l'unification monétaire a été une volonté américaine depuis 1965 de manière confidentielle. Depuis 58 ans donc. En fait, c'était un coup d'état des puissances capitalistes anglo saxonnes contre l'Europe.

De plus, de toute manière, toutes les monnaies plurinationales ont fini par exploser. L'histoire n'a cessé de nous l'apprendre. De plus, les monnaies nationales ayant disparu, absorbée par une monnaie supranationale, ont toujours fini par réapparaître, notamment le drachme grec qui est réapparu après une éclipse de plus de 2 000 ans. Pareil pour le dirrham marocain après 1100 ans. De même que le litas lituanien et le lats letton. respectivement après 52 et 53 ans. Après 52 ans également, la couronne estonienne est réapparu. Le dollar de Trinité Tobago et le dollar de Bélize sont réapparus respectivement après 29 et 31 ans. Pour l'Ukraine, c'est la karbovanets qui est revenu après 74 ans de domination du rouble soviétique. Sans oublier le dong vietnamien qui est réapparu après 73 ans. au sud et 66 ans au nord.

D'ailleurs, les processus de réapparition de monnaie nationale sont toujours les mêmes, à savoir l'imposition de force d'une monnaie supranationale ou par la propagande pour ce qui est de l'euro. Ensuite, les peuples acceptent bon gré mal gré la monnaie nationale après qu'on ait présenté cette monnaie comme étant un progrès ou je ne sais quoi. Puis,

Vision du monde d'enfant de 5 an.

Très représentatif du petit bras de l'UE moyen.

L'UE n'est rien d'autre qu'une entitée mafieuse, ou les lobbyistes et parasites en tous genres sont rois.

Plus vite on en sortira, mieux ça sera pour nous Francais mais aussi pour les autres nations.

Vu que l'auteur parle des US et de contrepoids, cet argument est facile à démonter :

L'agent secret Isaac Andrews en 1854, disait quand il faisait rapport au département d'état : "J'ai empêché tout débat " On voit clairement la volonté de domination américaine sur l'Europe. Mitterrand avait parlé de guerre inconnue et permanente avant de mourir. Le livre " c'était le dernier Mitterrand " le raconte très bien. Nous sommes justement dans cette situation où il est quasiment impossible d'avoir débats. Pour en venir à Robert Schuman, il est parfois considéré comme un très grand homme. Néanmoins, on oublie une face un peu moins glorieuse le concernant. Notamment le fait qu'il ait voté les pleins pouvoirs au maréchal Pétain en 1940 ainsi qu'à la fin de la IIIème République. Cela ne fait pourtant jamais partie de l'historiographie officielle que l'on présente dans les écoles. Ensuite, il a été membre du deuxième gouvernement de Pétain à Vichy. A la libération, les gens lui ont demandé des comptes. Il a fait savoir qu'il n'était pas au courant qu'il était membre du gouvernement. Ensuite il a été le premier membre d'un gouvernement à aller rencontrer les autorités nazies à Metz. Il est vrai qu'il fut un certain temps emprisonné par les nazis. Après cela cependant, il s'est échappé. Il a passé le reste de la Seconde guerre mondiale dans des couvents. A la libération il a été menacé d'indignité nationale. A l'époque, il avait la réputation d'un collabo. Sauf qu'à l'époque c'était l'épuration. De Gaulle voulait ramener une atmosphère plus apaisée. Il ne voulait pas d'une ambiance de guerre civile en France. Et ce d'autant plus que le Vatican et Pie XII étaient intervenus en faveur de Schuman qui était proches de spartis politiques démocrates chrétiens. Et donc De Gaulle lui a évité cette in dignité nationale. Une indignité nationale lui aurait empêcher de poursuivre une carrière politique. Robert Schumann a d'ailleurs profité de cette aubaine. Il a été 14 ministres dont 10 des Affaires étrangères.

Et le tout sous la IVème République ce qui montrait déjà une certaine capacité à jouer les anguilles. Et c'est lui qui parait il a eu cette idée de la déclaration Schumann du 9 mai 1950. Sauf que ce n'est pas lui qui a eu cette idée. On sait depuis le 19 septembre 2000 qu'il était traité comme un employé par ses agents américains. Donc en fait soutenu et financé par la CIA.

Pour ce qui est de Jean Monnet, il a passé toute la Seconde guerre mondiale aux Etats Unis. Il a été le délégué de Roosevelt auprès du général Giraud à Alger pour tenter de barrer la route à De Gaulle et favoriser les anciens vichystes ralliés aux Alliés. Il faut savoir qu'il fut un temps où Roosevelt et les Américains voulaient maintenir Pétain ainsi que Laval à la tête de la France à la Libération. Ils ont été obligés par la suite de changer de pied progressivement. Après Pétain et Laval, ils se sont rabattus sur Darland. La résistance française a abattu Darland à Alger. Ensuite ils se sont rabattus sur Giraud qui était un ancien pétainiste. En tout cas, ils voulaient tout sauf De Gaulle car De Gaulle incarnait l'indépendance nationale alors que les Etats Unis voulait faire main basse sur la France à la Libération. Je rappelle que les Américains ont maintenu une ambassade à Vichy jusqu'en novembre 1942. Soit un an après qu'ils furent entrés en guerre contre le Japon le 7 décembre 1941 après Pearl Harbor puis contre l'Allemagne et les puissances de l'Axe en Europe. Cela veut dire que les USA ont refusé de reconnaître la France libre jusqu'en 1944. D'ailleurs De Gaulle disait de Monnet qu'il était un malade avant tout soucieux de servir les intérêts américains. C'est dans le tome 2 de "C'était De Gaulle " écrit par Alain Peyrefitte à la page 214. On sait aussi que Paul Henri Spaak, ancien premier ministre belge, était financé par la CIA, tout comme le Mouvement Européen et ce jusqu'au 31 décembre 1969. Le Mouvement Européen continue d'ailleurs d'exister. Ce mouvement a appelé à voter oui à Maastricht, à la Construction européenne en général. De même que l'adoption du traité de Lisbonne était considéré comme une bonne nouvelle pour ce mouvement. De plus, ce Mouvement Européen dans sa filiale française si on peut utiliser ce terme, par un certain Daniel Cohn Bendit pendant plusieurs années.

Non seulement les événements anciens expliquent très bien ce qu'il en est vraiment de la Construction européenne mais en plus de cela les déclarations et événements récents le confirment.

Eisenhower : " Rien ne pourrait être plus agréable d'apprendre que les états d'Europe occidentale ont décidé de réunir dans une ville d'Europe, disons Luxembourg, des délégués responsables avec le mandat, de rédiger l'acte constitutionnel de l'Europe, de désigner la capitale, etc.... Et qu'à partir du 1er janvier, l'Europe occidentale fonctionnera comme une fédération. Il l'a déclaré dans Paris Match numéro 136 page 18, le 27 octobre 1951. Eisenhower était le commandant suprême des forces de l'OTAN. Pour rappel, il avait été élu président des Etats Unis en 1952. " Aucune décisions ne pourrait mieux nous aider dans la tâche que nous poursuivons ".

Bill Clinton, c'était à peu près la même chose. Il faut aller voir du côté de la dépêche de l'Agence presse du 15 novembre 1999 de 15 heures 35. Bill Clinton disait : " Je continuerai à m'en faire l'avocat ". C'était une réponse à : " Je suis ferme dans mon soutien à la candidature de la Turquie. Je crois très fermement que l'une des quatre ou cinq questions pour cette partie du monde est de savoir si la Turquie deviendra un partenaire de plein droit de l'UE? " De Bill Clinton. C'était à l'occasion d'une conférence de presse à Ankara, qui est la capitale de Turquie, le 15 novembre 1999, à l'issue de son entretien avec le président Suleyman Demiral. Imaginons la réaction si un président de la République française se rendait à Mexico et disait qu'il était ferme dans son soutien et qu'il veuille que le Mexique entre dans les Etats Unis d'Amérique. Washington en aurait fait un scandale en rappelant qu'il s'agit là d'une ingérence grossière dans les affaires des Etats Unis. Aucun état en Europe n'a protesté contre ces déclarations.

Et pour ce qui est de l'Europe de l'Est, de ba Baltique à la mer Noire, c'est la même chose. " Toutes les nouvelles démocraties de l'Europe de la Baltique à la mer Noire et toutes celles qui se trouvent situées entre les deux doivent avoir la même change pour la sécurité et la liberté, et la même chance de rejoindre les institutions européenne. " Toutes les nations devraient comprendre qu'il n'y a aucun conflit entre l'appartenance à l'UE et l'appartenance à l'OTAN. ". Celui qui a dit ça est l'ancien président américain et successeur de Bill Clinton, un certain George W Bush. C'était dans son discours de l'université de Varsovie le 15 juin 2001. Il disait : " Nous ferons vraiment un bon accueil à une Europe vraiment unie. " Donc la raison de l'élargissement à l'est, 10 pays précisément en 2004 ainsi que deux nouveaux pays en 2007, à savoir la Roumanie et la Bulgarie, c'est parce que les Etats Unis l'ont exigé.

De la même manière, ceux qui ont appelé à voter oui à la Constitution européenne en 2005 c'étaient les mêmes. " Nous avons fermement soutenu le projet européen, son achèvement, ainsi que l'Union européenne. De notre point de vue, la poursuite du succès de la construction européenne est importante ". C'est Condolezza Rice qui l'a dit. Celle ci était la secrétaire d'Etat américaine qui avait été interrogé sur le référendum en France à l'occasion d'une conférence de presse à Vilnius le 21 avril 2005 avec le président lituanien de l'époque, Valdas Adamkus. C'est ce qu'on appelle une ingérence grossière. Le périmètre de l'UE comme de l'OTAN ont quasiment toujours été définis de près ou de loin par les élites américaines. Du coup, pourquoi les Etats Unis poussent ils à cela? Sachant qu'on n'a cessé de nous apprendre que la construction européenne avait vocation à faire contrepoids face aux Etats Unis. Pourquoi pousser à une construction et à une unification dont l'objectif serait de les nuire? En fait, tout cela est un mensonge. La construction européenne n'a jamais eu vocation à faire contrepoids. Pour comprendre, il faut connaître le stratagème des chaînes. C'est une invention chinoise qui a été étudié dans toutes les écoles de guerre du monde, y compris aux Etats Unis. Car les chinois sont des spécialistes de l'art de la guerre. L'art de la guerre c'est d'ailleurs le nom de l'ouvrage de Sun Tzu qui vivait en - 500 avant JC. Il existe cependant un autre ouvrage qui s'appelle " Les 36 stratagèmes, manuel secret de l'art de la guerre ". On ne sait pas ce qu'il a écrit. On sait juste que cela est paru sous la dynastie des Ming, soit aux alentours du XVème siècle après JC. L'un des 36 stratagèmes est celui de Lian Huan Ji. C'est lui le stratagème des chaînes. C'est le 35ème des 36 stratagèmes de l'art chinois de la guerre. Il dit qu'il faut pousser l'ennemi à s'entraver lui même.

Et ce dans des liens absurdes et suffoquant qui vont lui retirer toute mobilité stratégique et tactique et qui vont l'empêcher de pouvoir se défendre. Et c'est ce qui a été appliqué par les élites américaines à la construction européenne.

De Gaulle avait compris que la construction européenne était d'ailleurs utilisé comme un moyen de vassalisation de la France. Et il s'est rendu compte qu'il n'avait pas les moyens d'en sortir. Il devait se tourner vers le MRP du Schuman car les communistes refusaient de le soutenir. Or, là on était dans une situation shakespearienne. C'est là où les républicains soit disant gaullistes mentent quand ils disent que De Gaulle était pour l'unification européenne. Alain Peyrefitte qui était ministre de l'information, rencontrait De Gaulle plusieurs fois par semaine. Les trois tomes de Peyrefitte intitulés :" C'était De Gaulle é" sont parus en 1997. En 1963, De Gaulle, après sa conférence de presse, lui avait dit : " Vous savez ce que ça veut dire la supranationalité? La domination des Américains. L'Europe supranationale, c'est l'Europe sous commandement américain. Les Allemands, les Italiens, les Belges, les Pays Bas sont dominés par les Américains. Les Anglais aussi mais d'une autre manière, parce qu'ils sont de la même famille. Alors il n'y a que la France qui ne soit pas dominée. Pour la dominer aussi, on s'acharne à la faire entrer dans un machin supranational aux ordres de Washington. " Pourtant, malgré cela, on a trafiqué la pensée gaullienne. Alain Duhamel expliquait que la construction européenne était une ambition française dans un livre paru chez Plon. Le PS avait prétendu que la construction européenne devait faire contrepoids aux Américains et aux Japonais. Du moins c'est ce que le sumo japonais représentait dans la fameuse affiche du PS aux côtés du joueur de catch américain. Certains se demandent alors pourquoi De Gaulle n'a pas sorti la France de cela et pourquoi il a parfois feinté de soutenir le mouvement de la Construction européenne. Déjà, De Gaulle n'était pas au pouvoir lorsque le traité de Rome avait été signé en 1957 à l'occasion de l'Europe des 6.

A noter aussi : https://twitter.com/CH_Gallois/status/1709486458782834910

Étude fondamentale du Financial Times sur le coût de l'élargissement de l'UE !

La seule adhésion de l'Ukraine coûterait 186 milliards d'euros sur 7 ans.

Si l'on ajoute l'entrée des 6 pays des des Balkans occidentaux, de la Modalvie et de la Géorgie, comme le souhaitent la Commission européenne et l'Allemagne, le coût serait de 256,8 milliards d’euros sur 7 ans.

Cela veut donc dire 45 milliards d'euros à payer pour la France. 6,4 milliards d'euros par an.

Cela voulait dire qu'il y avait un déficit commercial de la Grèce vis à vis de l'Allemagne ou alors un excédent commercial de l'Allemagne vis à vis de la Grèce. Cela veut dire que le solde du commerce extérieur grec était déficitaire. Et le taux de change du drachme allait baisser par rapport au mark sur le marchés des changes. La Bundesbank ne voyait rien au système puisqu'elle ne connaissait que des marks. Elle était donc protégée d'un afflux de monnaie de banque centrale grecque. C'était le marché des changes qui régulait et qui faisait baisser le taux du drachme par rapport au mark. Maintenant avec l'euro, on a toujours l'Allemand A ayant un compte dans une banque commerciale en Allemagne adossée à la Bundesbank. De la même manière, le Grec B a un compte dans une banque commerciale en Grèce adossée à la banque centrale de la Grèce. Lorsque le Grec B veut acheter une Mercedes, cette fois ci il ne paye pas en drachmes mais en euros. Je rappelle que l'euro est une monnaie commune s'échangeant au taux de change de 1 pour 1. Il n'y a plus de marché des changes. Et la banque commerciale en Grèce ne passe plus par un marché des changes qui n'existe plus. La banque commerciale de Grèce ne passe donc plus par un marché des changes qui n'existe plus. Elle envoie directement les euros à la banque centrale en Allemagne. Mais ces euros sont des euros qui sont des créances sur la banque de Grèce. Ce sont donc des créances sur la banque de Grèce qui sont envoyés en Allemagne. La banque commerciale en Allemagne, recevant des euros en créances grecques, va créditer l'Allemand A des euros au taux de 1 pour 1. Mais ce même Allemand A ayant un compte en Allemagne, les euros en question deviennent des créances sur la banque centrale Allemande.

Elle envoie directement les euros à la Banque Centrale en Allemagne mais les euros ne sont ici que des euros qui sont des créances sur la Banque de Grèce qui sont envoyés directement en Allemagne. La banque commerciale en Allemagne, recevant ces euros en créances grecques, va créditer l'Allemand A des euros au taux de 1 pour 1. Mais l'Allemand A ayant un compte en Allemagne, les euros en question deviennent des créances sur la Bundesbank allemande. La conséquence nouvelle qui est l'absence de marchés des change et de ce système de taux de change de 1 pour 1, c'est que la banque commerciale en Allemagne va demander de la liquidité en euros, créances allemandes à la Bundesbank pour créditer justement en euros créances Bundesbank à l'Allemand A. Au bout du compte, la Bundesbank sera celle qui va prendre le risque, qui autrefois, était traité par le marché des changes. La Bundesbank va voir s'accroître ce qu'on appelle la base monétaire et son bilan de créances, qui sont des créances sur la Banque de Grèce. Avant, la Bundesbank ne traitait que des marks alors que là, elle voit apparaître des créances qui sont des créances pourries sur la banque de Grèce. Le déficit du commerce extérieur grec, quant à lui, n'est plus du tout sanctionné. Auparavant il était sanctionné puisqu'il y avait le marché des changes. Plus il y avait de déficit commercial et de déficit de la balance des paiements courants, plus le grec baissait sur le marché des changes. Du coup, il y avait de moins en moins de Grecs qui pouvaient acheter des Mercedes puisque le prix des Mercedes était de plus en plus cher. Mais cette fois ci il n'y a plus de sanctions. Donc le déficit du commerce extérieur grec n'est plus sanctionné par le marché des changes. Et c'est bien le bilan de la Bundesbank qui va se dégrader à toute allure.

Cependant, une fois que cela est dit, il faut bien comprendre que l'Allemagne n'est pas la seule fautive, loin de là. On fait tout porter parfois comme si c'était de la faute à l'Allemagne intégralement ou presque. Il ne faut pas oublier que les Allemands ont connu de grands drames au XXème siècle, notamment en 1922 avec une banque centrale qui s'appelait la Reichbank qui a vu son bilan se dégrader, parce que ce n'était pas bien géré à l'époque. Ce sont les conséquences de la Première Guerre mondiale d'ailleurs. Cela a amené à la disparition de leur monnaie. Le 15 septembre 1922, un gâteau chez le pâtissier du coin coûtait 1 000 marks. C'était déjà énorme mais le 20 février 1922, c'était 20 000 marks. Un billet de Zwanzigtausend mark. Entretemps, la monnaie allemande s'était déprécié de 20 fois. Le 18 septembre 1923, il fallait sortir un billet de Zwanzig Millionen Mark de 20 millions de marks. La monnaie s'était donc déprécié de 1000 fois en seulement quelques mois. Le 1er octobre 1923, il fallait sortir un billet de Zehn Milliarden Mark de 10 milliards de marks. Le 15 octobre 1923, c'était un billet de Zweihundert Milliarden Mark de 200 milliards de marks pour acheter un gâteau. La disparition de la valeur de la monnaie allemande a été un traumatisme allemand gigantesque. Pour les Allemands, le maintien de la valeur de la monnaie est un sujet de grande importance depuis. Les Allemands comme les autorités allemandes ont comme objectif de ne jamais mettre en danger la valeur de la monnaie qui circule en Allemagne. Pour cela, la Bundesbank a un besoin absolu de garder un bilan solide et sain ou de conserver la possibilité de diminuer l'encours des liquidités en circulation.

Ces contraintes induisent un ordre de préférence très strict et constant pour délivrer de la liquidité aux banques commerciales. D'abord contre un nantissement à court terme. Ensuite contre un nantissement à long terme. Puis contre des achats fermes d'actifs, y compris de l'or. Ensuite, sans aucun nantissement. Enfin, elle constate la perte pure. L'objectif des autorités monétaires allemandes est de se limiter au premier point.

On peut prendre le cas en exemple d'un riche grec ou d'une riche société grecque qui possède des millions d'euros qui sont en Grèce dans un compte courant ou dans un compte rémunéré que une banque commerciale et qui sont des créances sur la Banque de Grèce. Et il se rend compte de la dégradation des notes par les agences de notation. S'il se rend compte que la Grèce va faire faillite, il va vider son compte en euros vers à la banque commerciale et il va les transférer vers vert un compte ouvert à la Deutsche Bank. Cela va avoir pour effet en juridiction comptable de gonfler le bilan de la Bundesbank de créances sur la banque centrale de Grèce. Deux phénomènes concurrents se conjuguent, à savoir d'une part le déficit commercial grec vis à vis de l'Allemagne. Pareil pour l'Espagne, l'Italie et la France d'ailleurs. En plus de cela, la volonté des grandes fortunes grecques, italiennes, espagnoles, françaises, irlandaises ou portugaises est d'aller protéger leurs actifs en les convertissant d'un simple jeu d'écriture en créances sur la Bundesbank. Cela veut dire par conséquent que la Bundesbank en ce moment se voit contrainte par le schéma de l'euro de prêter de la liquidité en espèce à la Deutsche Bank contre une créance non négociable et non recouvrable qui est justement une créance sur la banque centrale de Grèce, sans aucun nantissement, alors que le risque de perte sèche est réel. Au de prêter de la liquidité à cause d'un nantissement, ils la prêtent parce qu'ils voient affluer chez eux des créances sur des banques centrales pourries des pays du Sud non recouvrables, non remboursables, sans nantissement, soit quasiment de la perte sèche. Et la migration des comptes en provenance des autres pays de la zone euro vers l'Allemagne s'accélère. C'est une tendance qui a débuté en 2007, qui s'est accéléré avec la faillite de Lehman Brothers. La crise de l'euro en 2010 a encore accéléré la tendance.

Les données sont secrètes mais il y a des montants de plus en plus colossaux d'encours de créances sur d'autres banques centrales européennes qui avaient dégradé le bilan de la Bundesbank comme le 20 octobre 2011, la Bundesbank détenait 450 milliards d'euros sur des banques centrales des pays du sud de la zone euro plus de la France ( 120 milliards exactement sur ces 450 milliards ). Avant la crise, le bilan total de la Bundesbank était de 250 milliards d'euros.

Timothy Geitner, secrétaire aux finances américain était venu à une réunion en automne 2011 en Pologne parmi les ministres des finances de la zone euro. Obama était venu à Cannes donné des instruction également. Parce que les élites américaines savaient que si l'euro explosait, c'est tout l'édifice et potentiellement l'empire atlantiste sous contrôle américain qui s'écroulait. Tout comme l'effondrement du rideau de fer à Sopron était le début de la fin de l'empire soviétique en Europe de l'est et du centre.

L'euro aggrave structurellement toutes les situations car la banque centrale européenne dispose en principe que d'une seule monnaie, et donc d'un seul taux de refinancement pour actuellement 20 économies. L'Irlande qui était en surchauffe avait des besoins d'intérêt élevés. Ce qui n'était pas le cas de l'Italie et de la France qui avaient besoin de taux d'intérêts très bas étant donné qu'ils étaient au bord de la récession. De même l'Allemagne et la Grèce n'étaient pas d'accord vu que l'Allemagne voulait un taux d'intérêt plus élevé que celui de la Grèce, car l'Allemagne est obsédé par l'inflation depuis 1922. A noter que le modèle Irlandais n'était pas viable pour la France car l'Irlande avait des taux de croissance élevés d'une part parce qu'elle bénéficiait de tonnes d'investissements américains qui n'en finissaient pas. Notamment de la part de sociétés informatiques notamment dans la banlieue de Dublin. Mais aussi, il faut savoir que l'Irlande bénéficiait de fonds structurels européens. Si la France avait reçu autant proportionnellement à leur population que l'Irlande n'en a reçu depuis son entrée dans le projet de la CEE soit en 1972, on aurait reçu plus de 2 000 milliards d'euros de subvention jusqu'en 2022 facile. Les présidents de BCE reçoivent des contraintes de 20 pays de la zone euro. Pour ne pas trop mécontenter tout le monde à haut point, ils font une côte mal taillé, une sorte de médian tout simplement. Il faut arbitre en permanence entre les différents besoins et les différentes contraintes. Or tout cela aggrave structurellement toutes les situations. Car le taux médian était trop faible pour l'économie irlandaise et trop forte pour l'économie française par exemple. Quand le taux d'intérêt est trop faible pour les besoins d'une économie, les tensions inflationnistes ne peuvent pas être combattues efficacement de même qu'il est impossible de ne pas accentuer la récession que l'on prétend combattre quand le taux d'intérêt est trop élevé.

Ensuite, le taux de change externe commun pour les 20 pays de la zone euro ne fait que détruire les économies les moins compétitives. L'article 282 du TFUE précise clairement : " 1. La Banque centrale européenne et les banques centrales nationales des Etats membres dont la monnaie est l'euro conduisent la politique monétaire de l'union. 2. Le Système européen de banques centrales est dirigé par les organes de décisions de la Banque centrale européenne. L'objectif principal du SEBC est de maintenir la stabilité des prix. Il n'y a aucune objectif de plein emploi comme on peut le constater. De même qu'il n'y a aucun objectif de taux de change externe de l'euro. Et bien sûr pas d'objectif de préservation des industries nationales, surtout pas françaises et on le voit très bien avec les délocalisations depuis Maastricht. Si on compare l'évolution du taux de change de l'euro par rapport au dollar, les changes deviennent également claires. La perte d'une politique monétaire indépendante a fait perdre à la France la maîtrise d'une politique de taux de change externe compatible avec la compétitivité de l'industrie française qui n'est pas la même que la compétitivité de l'industrie allemande. L'euro est en train de mettre à mal l'agriculture et les services français. Et il contribue en plus de cela à la destruction de l'industrie française. L'agriculture allemand a je le rappelle dépassé l'agriculture française durant le début des années 2010 ce qui n'était jamais arrivé depuis Vercingétorix. Lorsqu'on regarde le nombre d'heures travaillées dans l'industrie française au cours des années 1997 2009, cela devient encore plus clair. Source : Raybon, août 2009. Donc en 12 ans, l'industrie française a perdu le quart de ses heures travaillées. Donc je résume. On se dirige vers un pays grandement désindustrialisé et également avec une agriculture incroyablement réduite. Il ne restera que le tourisme en France ou presque.

Sauf que s'il est possible pour une ville comme Venise voire même Paris de vivre sur le tourisme, ce n'est pas possible pour un pays comme la France, sauf si on se transforme en Thailande.

Ensuite, il faut savoir que l'euro n'est pas une zone monétaire optimale. Mundell a fondé sa théorie des zones monétaires optimales sur les chocs asymétriques. On parle de chocs asymétriques quand un Etat subit soudain un important phénomène économique ou social qui ne se produit pas dans d'autres Etats. Mai 1968 est un parfait exemple de choc asymétrique. Il a établi des règles de résorption de ses chocs asymétriques en étudiant l'histoire économique notamment. D'abord un territoire frappé par ce choc asymétrique dispose de sa propre monnaie. Dans ce cas, il est possible de résorber le choc par une modification du taux de change externe de la monnaie puisque l'économie en question est devenue moins compétitive à cause du choc. Du coup, pour rétablir la compétitivité externe, il faut dégrader le taux de change. Le deuxième cas est celui d'un pays ou territoire frappé par un choc asymétrique disposant de sa propre monnaie mais qui la partage avec d'autres pays n'ayant pas connu le même choc. L'histoire monétaire du monde étudié par Mundell et ses disciples a montré qu'il y avait trois possibilités de sortie de la crise. D'abord une bonne mobilité du facteur travail dans l'espace partageant la même monnaie. Supposons aux Etats Unis une faillite dans un état, il y aura probablement une exode massive vers d'autres états du pays. La deuxième possibilité consiste en l'harmonisation fiscale, sociale et salariales entre les territoires qui ont la même monnaie. Enfin il y a la possibilité des transferts financiers payés dans la zone monétaire par les contribuables des pays qui ne sont pas frappés par le choc vers des populations du pays ou territoire ayant subi un choc symétrique. Cela rappelle les fameux transferts dans la zone euro vers les pays du sud si on veut maintenir l'euro. En France, cela se traduirait par des transferts financiers vers d'autres régions françaises. C'est le principe de solidarité nationale.

En parlant de la France, un exemple concret de choc asymétrique est 1968. Une dévaluation fut effectué par le gouvernement de Chaban Delmas le 8 août 1969 suite à la crise. Une réévaluation du Deutsche mark suivit par la suite le réajustement monétaire français. Cela permit de diminuer mécaniquement le prix des exportations françaises et d'effacer le choc asymétrique. Cette dévaluation fut politiquement bien acceptée par l'ensemble des français surtout que cela s'est accompagné d'une hausse de leur pouvoir d'achat. Quand les gens reçoivent plus de pouvoir d'achat, ils consomment, ce qui relance l'économie. A ce moment là, le fameux multiplicateur keynésien se met en marche. Cela a conduit a une forte croissance de l'économie française entre 1970 et 1972. Une nouvelle crise du genre ne serait pas la même au vu des circonstances nouvelles. La première possibilité serait de refuser les accords de Grenelles et de garder la rigueur sociale et salariale. Mais l'autre hypothèse si la pression populaire est trop forte, c'est d'accepter des nouveaux accords de Grenelle avec hausses des minimas sociaux à l'appuie. Comme ceux qui avaient été accordés le 27 mai 1968. Sauf qu'on a plus la possibilité de déprécier notre monnaie désormais. Du coup il faudrait se tourner vers la mobilité travail. Que des millions de français aillent travailler ailleurs dans d'autres pays de la zone euro. Encore faut il qu'ils soient acceptés volontiers. Ou alors faut il que les autres pays harmonisent leurs conditions salariales et fiscales avec celles de la France. Or, les pays de l'est refusent toute harmonisation de ce genre pour sauvegarder l'avantage compétitif qu'ils se sont procurés en entrant de l'Union européenne. Du coup il ne reste qu'une dernière solution, à savoir des transferts massifs, à coup de dizaines voire centaines milliards d'euros pour renflouer les pays du sud. L'Allemagne devrait payer encore plus que pour les réparations d'après le traité de Versailles....

Le fofo est encore raid par un bot qui test son chat gpt ?

Le 10 février 2025 à 23:16:58 :

Le 10 février 2025 à 23:17:34 :

36 secondes entre ces 2 pavays

Merci chat gpt pour ce flood

Pavé trop long pour y repondre d'ailleurs

Sans parler de l'intervalle entre 2 posts qui rend toutes réponses impossible

Données du topic

- Auteur

- AlainDeKalos

- Date de création

- 29 mars 2020 à 20:05:59

- Nb. messages archivés

- 455

- Nb. messages JVC

- 453

JvArchive compagnon