Quitter l'union EUROPÉENNE est une GRAVE ERREUR

Le 29 mars 2020 à 20:08:16 Anthony_Edwards a écrit :

Ce n'est pas faux. Une Europe faible, c'est positif pour tout le monde : les américains, russes et les chinois.

Et tu nous explique où elle est l'Europe forte actuellement ?

On a rien à perdre en terme de "puissance" puisque l'Europe c'est ni une puissante militaire, ni une puissance géopolitique.

Ce n'est qu'un marché, avec une centralisation de l'administration des différentes nations.

C'est justement ce dernier détail qui pose soucis, les nations ont perdu une grande partie de leur souveraineté pour un profit inexistant.

Le 29 mars 2020 à 20:10:12 Bardamuu a écrit :

L'Europe politique doit disparaitre. Pas l'Europe économique et militaire.

L’Europe militaire? T’es au courant qu’elle n’a jamais existé qu’à minima?

Le 10 juillet 2020 à 23:07:43 Hpina a écrit :

Le 29 mars 2020 à 20:08:16 Anthony_Edwards a écrit :

Ce n'est pas faux. Une Europe faible, c'est positif pour tout le monde : les américains, russes et les chinois.Et tu nous explique où elle est l'Europe forte actuellement ?

On a rien à perdre en terme de "puissance" puisque l'Europe c'est ni une puissante militaire, ni une puissance géopolitique.

Ce n'est qu'un marché, avec une centralisation de l'administration des différentes nations.C'est justement ce dernier détail qui pose soucis, les nations ont perdu une grande partie de leur souveraineté pour un profit inexistant.

Oui, sauf que c’est la 2e puissance économique au monde. La majorité des échanges des pays de l’UE sont intra-UE

Donc le profit n’est pas inexistant bien au contraire

Le 29 mars 2020 à 20:07:54 Haddock-Tunning a écrit :

C'est impossible de quitter l'Europe puisque c'est un continent géographique.En revanche quitter l'Union européenne, c'est parfaitement souhaitable !

Le 10 juillet 2020 à 23:01:47 unoubliable a écrit :

Les Nations européenne ont deja était 90% plus puissante que les autres grandes nation, ia pas de raison que ça change. L'UE a meme était créer par les riquains pour empêcher un retour en force des Nations européenne. (Je peux sourcer)

- pour empêcher un énième éclatement de l’Europe, favoriser la paix, et reconstruire l’UE.

Sauf que les EU sont rapidement devenus anti-UE quand ils ont vu qu’elle devenait une puissance économique

Le 10 juillet 2020 à 23:00:38 Ayaaa34 a écrit :

Y a encore des mecs qui croient à l'Europe des nations en 2020 ? La famosa culture européenne ?Y a ceux qui payent et qui ramassent les quotas du tiers monde et les autres qui grattent le plus de subventions possible pour zéro dotation tout en favorisant les contrats extra européens. Vaut encore mieux être seul face au monde qu entouré par des charognards pareils

On remerciera la PAC de nous finance depuis 1962 _.gif ":)")

Croire que l’UE ne nous profite pas

Le manque de réglementation interne au sein de la zone euro a été une des cause de la grande crise que l'euro avait connu il y a une décennie. Car les législations bancaires notamment dans le secteur de la banque de détail étaient différentes, et trop largement. Cela a entraîné le fait que des banques de certains pays ont été exposés au risque de crédit en 2006 2008. Et pas seulement les banques allemandes, les banques françaises et espagnoles ont développé une activité hors zone importante liée au manque de dynamisme de la zone euro avant l'année 2008. Ces banques avaient développé largement les transactions hors bilan concernant les produits dérivés, soit les produits issus des processus de titrisation des dettes. Ces activités ont en grande partie la mise en place de produits toxiques au sein de la zone euro, que ce soit indirectement ou directement par le biais des SPV qui sont les Special Purpose Vehicles auxquels ces mêmes banques avaient prêté. Les banques ont ainsi créé à partir de la fin de années 1990 des sociétés financières, en général sises dans un paradis discal, auxquelles elles fournissaient le capital par voie de crédits pour que ces dernières puissent faire toutes les opérations qui étaient interdites à ces banques. Elles ne touchaient que peu de dividendes de ces sociétés mais gagnaient largement sur les taux d'intérêt auxquels elles leur prêtaient. Donc en théorie les banques n'avaient pas de titres dérivés des hypothèques américaines et autres produits toxiques.

Sauf que quand le choc est arrivé, ces sociétés écrans se sont révélés incapables de rembourser l'argent qu'elles devaient aux banques, lesquels ont subis de grandes pertes ainsi qu'un choc de liquidité sans que cela ne soit visible sur leur bilan. Pour ce qui est de la dette des Etats, les succursales des banques sises dans Luxembourg, qui est un paradis fiscal, ont commercialisé des assurances de crédit qui sont les CDS sur les dettes grecque, portugaise et irlandaise. Des banques allemandes, italiennes et françaises ont achetées ces assurances de crédit, de même que des compagnies d'assurances ont achetés des assurances de crédit. Cela veut dire qu'en cas de défaut de l'emprunteur, l'acheteur doit remplacer l'emprunteur. Malgré l'avantage de la rémunération des titres dérivés.

Il faut aussi étudier la valeur des titres qui apparaissent au bilan des compagnies d'assurance et des banques du risque global dont une partie est hors bilan. Les assurances de crédit sont traitées comme des titres dérivés. Ce qu'il faut savoir c'est que globalement les opérations de titrisation ont augmenté le risque réel. Or, les assurances de crédit sont une opération de titrisation étant donné les failles de la réglementation appliquée en Europe. La régulation française s'était montré globalement un peu plus efficace que la régulation allemande étant donné que le nombre de banques allemandes potentiellement en difficulté dépassait celui des banques françaises. On a pu le voir dans le graphique publié par reuters : http://graphics.thomsonreuters.com/11/07/BV_STRSTST0711_VF.html.

Le bilan de ces désordres peut être titré. La création de la zone euro ne s'est en plus de cela pas accompagné d'un recentrage des banques sur cette zone. Car une partie majeure de l'épargne de la zone euro a servi à irriguer d'autres zones économiques du monde dans des conditions de sécurité souvent douteuses. Il est plus difficile d'avoir les documents sur les positions des banques françaises qu'avoir celle des banques allemandes. Dans le cas des banques allemandes, ces sources sont incomplètes car reposant avant tout sur des déclarations volontaires. Il se trouve en effet qu'une majorité des opérations à risques aient été faites hors bilan. Le fait que des plans importants de sauvetage des banques aient du être mis en place tant en Allemagne qu'en France témoigne de l'exposition de ces dernières au risque international. La zone euro a permis étant donné son laxisme la circulation des risques à l'intérieur de la zone euro. Dans les deux cas c'est le contribuable citoyen qui paye de toute façon. Le développement à l'international des banques françaises comme allemandes a signifié une raréfaction du crédit pour l'économie réelle dans la zone euro durant la crise. De plus, cela s'est accompagné d'une augmentation de l'importance des risques pesant sur ces banques. On voit bien que l'euro n'a pas protégé les pays de sa zone de la crise bancaire internationale. Les conditions de croissance déprimées qui ont dominé dans la zone euro expliquent ce détournement de l'activité des services bancaires au détriment des pays de la zone et en faveur des pays hors zone. Il a été encouragé par le processus de déréglementation bancaire dans lequel l'Union européenne puis la zone euro se sont précipitées tête baissée.

Ce détournement d'activité a été un des facteurs expliquant le processus de contamination de la finance européenne par les mauvaises dettes issues des Etats Unis durant la période 2005 2007. Notamment sur les produits dérivés qui n'apparaissent pas aux bilans des banques. Il faut savoir que ces produits dérivés comprennent les obligations qui sont émises sur des collatéraux, ces derniers étant eux même des obligations, notées CDO; émises également sur les assurances de crédit notées CDS. L'UE n'a donc pas été une protection efficace des pays de la zone euro. En plus du fait que l'euro en tant que monnaie unique ne pouvait pas avoir d'influence sur ces opérations bancaires, le manque de réglementations bancaires avait favorisé ces opérations sur les dérivés des titres de crédit. On sait bien maintenant que des contrôles des mouvements de capitaux ainsi que l'interdiction de certaines opérations de titrisation des dettes privées comme publiques aurait été plus efficace. Sauf que le problème réside dans le fait que l'article 63 du TFUE, Traité sur le Fonctionnement de l'Union Européenne interdit toute restrictions aux mouvements de capitaux. Certains diront que le Royaume Uni ne s'en est pas forcément mieux sorti ce qui est en grande partie vrai. Cependant, c'est un argument d'impuissance et surtout d'aveu sur la réalité de la situation. Puisque la situation des banques des pays de la zone euro aurait du être largement meilleure que celle des banques britanniques à supposer que l'euro avait offert une réelle protection. Concernant l'euro on voit bien que cette monnaie ne peut pas fonctionner comme une zone distincte et protégée du point de vue des activités financières comme du point de vue des activités bancaires. En fait, cela ne peut être une zone protégée de ce point de vue là que s'il y a mise en place d'une réglementation stricte sur les mouvements de capitaux et sur les marchés financiers. Mais si cela était mise en place, on verrait que l'euro est inutile.

Car les monnaies nationales seraient immunisées contre la spéculation. Leurs taux de change étant fixes pour des périodes définies, les banques et les entreprises n'auraient plus besoin de se protéger grâce à des contrats futurs d'un risque de change à l'intérieur de la zone. Pour les opérations vers l'extérieur de la zone, une réglementation de ce type d'opération limiterait les possibilités de la spéculation. Mais dans le meilleur des cas, l'euro ne pourrait offrir de protection que sur les taux de change et pas sur les taux d'intérêt. La raison du consensus à l'échelle des dirigeants contre ces contrôles est qu'il fallait créer les conditions apparentes d'une nécessité de la création d'une monnaie unique. Et les conditions d'inefficacité de la zone euro ont été crées et ces conditions vont en augmentant dans le domaine d'investissement et d'opérations bancaires. Les stratégies de prise de risque des établissements financiers qui apparaissaient hautement rémunératrices à court terme se sont rapidement développées qu'il s'agisse de positions prises sur les dettes des pays considérés comme étant à risque ou des positions prises sur les produits dérivées concernant ces dettes. C'est la raison de la fragilisation des banques européennes En plus de cela, des gouvernements ont intégré cette stratégie de prise de risque dans leur logiciel de fonctionnement. C'est pour cela que ces gouvernements en question ont essayé de profiter de l'euro, de ses taux d'intérêt et de ses institutions pour y faire reposer leur croissance. A savoir concrètement sur la possibilité d'avoir des taux d'intérêts très faibles pour spéculer sur l'immobilier. On a pu voir que c'était le cas concernant l'Espagne, mais surtout l'Irlande. Ce n'est qu'une fois qu'ils ont vu les conséquences de leurs actions, à savoir la bulle financières qu'ils ont grandement contribué à créer, qu'ils ont demandé l'aide de la zone euro. Et cette aide cumulative a mis en péril la zone euro en elle même.

D'autres solutions infructueuses ont été mises en place comme le laxisme budgétaire tels que les grecs avaient choisi car la Grèce avait à partir de la fin de l'année 2002 été étouffé par le taux de change de l'euro pas adapté à son économie. L'accord du 21 juillet 2011 prévoyait des sommes importantes pour ce pays que ce soit de l'argent neuf ou de l'abandon de créances comme au 27 octobre 2022 à 50% des 200 milliards détenues par les banques privées soit une annulation de 28% de la dette globale. Cependant, il ne faut pas oublier sur le FESF, qui est le Fond européen de stabilisation financière, dispose de possibilités limités. Et on l'a vu lorsqu'il a fallu aidé non seulement la Grèce mais aussi l'Irlande, le Portugal puis l'Espagne et l'Italie. L'accord de juillet 2011 ratifié par l'ensemble des pays de la zone euro en octobre 2011, n'a rien changé et n'a pas diminué la spéculation. Les agents financiers opérant sur les marchés étaient de toute façon en mesure de voir les limites de ce FESF et de voir que les sommes prévues ne pouvaient pas faire face aux besoin qu'il y aurait d'ici le printemps et l'été 2012. La spéculation tirait son fondement du constat d'une contradiction entre les discours des gouvernements, Les gouvernements ainsi qu'une partie de la classe politique ont préféré pointé du doigt les agences de notation. Bien sûr, les agences de notations sont critiquables à bien des égards car les notes attribuées que ce soit aux agents privés ou aux Etats possèdent un caractère politique et souvent négociées avec les banques centrales des pays en question. Néanmoins, c'est comme si on voulait calmer la fièvre en cassant un thermomètre, peut importe la perfectibilité de ce thermomètre. Et la fièvre en l'occurrence, c'était la fièvre spéculative.

De plus, il faut savoir que les pays de la zone euro disposent d'inflations structurelles différentes. Cela signifie une divergence considérable de la compétitivité interne de la zone euro. Impossible d'équilibrer ces déséquilibres par des dévaluations. Cela rend les effets de ces taux d'inflation d'autant plus important sur la compétitivité de chaque pays. Il ne faut pas oublier qu'obliger un pays à avoir un taux d'inflation inférieur à son taux structurel a pour résultat un ralentissement de la croissance du pays en question et donc le maintien du chômage à un niveau élevé. En plus de cela, il y a perturbation des mécanismes d'investissements. La conséquence est une structure de l'appareil de production moins compétitive qu'avant. Cela entraîne donc un cercle vicieux de sous développement qui en fin de compte aboutit à une hausse de ce taux d'inflation structurel.

Des politiques d'ajustement ont été effectués, avec l'inefficacité que l'on connait. Il s'agissait de réduire ou au moins stabiliser leurs déficits publics ainsi que le poids de leur dette en pourcentage de leur PIB. La proposition franco allemande du 4 février 2011 lors du sommet européen n'a fait qu'accentuer la tendance. De même que l'accord du 21 juillet 2011 concernant le sauvetage de la Grèce. L'augmentation des hausse des dettes, tant privées que publiques, se voit dès 2002, notamment dans les pays du Sud de la zone. Elle s'accélère avec la crise de l'automne 2008 et les différents plans de sauvetage des banques. La stabilisation du niveau de leur dette publique en pourcentage avait été annoncé comme un objectif par les pays membres de la zone euro. Cela veut dire à la fois maîtriser l'évolution des intérêts payés sur la dette accumulée à la fois maîtriser le taux de croissance. La croissance apparait comme le facteur principale car ce n'est pas seulement le nominateur qui compte , ici la dette, mais le dénominateur, en l'occurrence le volume du PIB.

Le rapport dette publique/PIB est important car pour que le PIB se stabilise, il faut que le déficit public de l'année, qui est calculée en pourcentage d'accroissement de la dette déjà accumulée, soit du même ordre de grandeur en pourcentage que la croissance nominale. Quand bien même en France on aurait atteint l'objectif de déficit écrit dans le traité de Maastricht, à savoir 3% du PIB en 2012, cela représenterait un accroissement de 3,6% par rapport aux plus de 86% de dette par rapport au PIB à l'époque en 2011. Il aurait donc fallu une croissance nominale à 3,6% pour que le rapport ne change pas. La spéculation s'est donc renforcé en 2012 étant donné la non stabilisation du rapport dette publique/PIB en 2021. De plus, le taux de chômage et la pauvreté n'ont pas été freinés avec un taux atteint de 25% en 2011 en Grèce. L'article intitulé " Inequality, Poverty and the Crisis in Greece " écrit par Matsaganis et Leventi est très intéressant à ce sujet. La même année de 2011, le taux de chômage était de 21% en Espagne et de 16% en Grèce. Les pays à forte démographie ont été d'autant plus pénalisés. Les tentatives de stabilisation du rapport dette publique PIB ont juste fait de la zone euro une zone générale de régression social et de désordre économique. Par ailleurs, les mesures prises n'avaient pas empêché des agences de notations de baisser la note de nombre de pays de la zone euro, notamment la France. " The Eurozone Between Austerity and Default " Ecri pat C Lapavistas et al dans Research on Money and Finance en septembre 2010 est intéressant à ce sujet là. Il faut savoir en plus de cela, que la dette d'un Etat tient compte de l'évolution future du PIB mais aussi de la dette ainsi que de la capacité du gouvernement à mettre en oeuvre sa politique. Il ne s'agit pas du montant de la dette qui est pris en compte.

L'agence va d'autant plus s"inquiéter de la solvabilité future d'un pays que ce pays met en place un plan d'austérité cassant sa croissance et provoquant une récession. Et encore plus si les mesures mis en place sont susceptibles de provoquer des troubles sociaux de grande ampleur, ce qui est probable avec les politiques d'austérité. Car ces troubles sociaux mettent en danger l'application des mesures prévues, ces mesures étant perçues comme un danger économique mais surtout social. Ce n'est pas pour rien que la note de l'Italie avait été abaissé le 19 septembre 2011. Car il faut savoir qu'il était relativement facile de deviner que l'austérité décidée par le gouvernement sous Berlusconi allait casser la croissance de l'Italie, une croissance qui était déjà faible et qui avait peu de perspectives positives. On l'a bien vu avec la baisse des recettes fiscales en Italie suite à ce plan d'austérité. Et le déficit était quasiment le même qu'avant la plan d'austérité. On a donc assisté en 2012 à plusieurs dégradations. Ces dégradations avaient joué sur l'incapacité des pays de la zone euro à trouver de l'argent sur les marchés financiers ou du moins la limite de cette pratique. Cela a rendu l'objectif de stabilisation de dette publique encore plus difficile. Que ce soit du côté de l'UMP à l'époque au PS en France, les deux partis s'étaient engagés dans des promesses d'ajustement budgétaire pour l'élection de 2012. A noter qu'on connaissait déjà le cercle vicieux déficits austérité nouveaux déficits avec la crise financière russe de 1998 notamment. Sur ce sujet là, l'ouvrage de Jacques Sapir intitulé : " Le Krach russe " est intéressant.

Les politiques d'austérité se sont révélés inefficaces. En fait, dans la plupart des cas, elles se révèlent désastreuses quand il faut résorber des déséquilibres massifs. Les effets dépressifs de ces politiques sur l'activité économique ont comme résultat l'inverse de l'objectif visé. Il n'existe que quelques pays ayant réussit des politiques de stabilisations, à savoir ceux qui pouvaient compter sur un effet de rente. Il y a aussi les petits de très petites taille ce qui fait que la demandé extérieure a pu remplacer sans trop de problèmes la demande intérieure. Les effets cumulatifs de l'austérité et des tentatives d'ajustements par plusieurs pays souvent de taille conséquente, rendent la stratégie inefficace. Les objectifs de stabilisation fixées en 2011 n'ont pas été atteint aussi rapidement que voulu par les politiques mis en oeuvre. La situation de 2012 montre d'ailleurs un état des lieux dégradé et mauvais en général. Les marchés financiers ont eu le temps d'augmenter leurs spéculations entre temps tout en s'élargissant aux banques et compagnies d'assurances des pays de la zone euro. La crise des banques européennes. Depuis le mois d'août 2011, ces banques connaissaient une chute considérable de leur capitalisation boursière. Plus des tensions croissantes sur leurs liquidités.

Face à la crise qui venait en 2011, la France et l'Allemagne soit disant pour empêcher la situation de se répéter, ont fait des propositions communes le 4 février 2011. De cela est né le fameux pacte de compétitivité. Ce pacte avait été renouvelé lors de la rencontre entre Sarkozy et Merkel le 16 août 2011. En réalité, ces réunions n'aboutissent qu'à un alignement de la France sur les positions allemandes, ni plus ni moins. La proposition d'harmoniser la fiscalité des entreprises n'a pas changé grand chose de même que la proposition d'instaurer une taxe marginale sur les transactions financières. De toute façon, mettre en place une taxe marginale sur les transactions financières n'est possible qu'à l'échelle planétaire. Car juste en Europe, seuls des contrôles sur les mouvements de capitaux ainsi que l'interdiction de certains types d'opérations de titrisation notamment peuvent régler le problème de la spéculation. Or il se trouve que l'Allemagne n'était pas d'accord et ne l'est toujours pas d'ailleurs. De plus, d'un état mondial, il est hors de question pour tout anti mondialiste et tout partisan de l'état nation qui se respecte. Ensuite pour ce qui est de l'harmonisation de la fiscalité des entreprises, ce sont des pays comme le Luxembourg et l'Irlande qui posent problème. Car il faut que cette harmonisation s'accompagne de menaces de droits de douanes sur les produits des compagnies qui seraient tentée de délocaliser leur siège social. L'Allemagne, de toute façon, n'est pas d'accord non plus. La rencontre Sarkozy Merkel du 16 août 2011 n'a donc pas changé grand chose si ce n'est dans le domaine de la politique intérieure où elle a permis tant à Sarkozy qu'à Merkel de faire de l'électoralisme. Il s'agissait seulement de réaffirmer un peu plus le pacte de compétitivité décidée auparavant ni plus ni plus.

Le modèle allemand a souvent été vanté. Sauf que ce n'est un modèle que dans la mesure où l'Allemagne a appauvri ses pays voisins tout en déprimant son marché intérieur, faisant en grande partie reposer son économie sur les exportations et la demande extérieure. Le problème c'est que ce n'est pas possible de faire cela indéfiniment. On associe Allemagne et rigueur souvent dans la même phrase. Mais c'est un succès parce que les autres pays n'ont pas adopté la même stratégie. Car si tous les pays l'imitaient, le modèle allemand n'existerait plus et l'Allemagne entrerait en récession. Si on analyse la période d'il y a quelques décennies, on remarque qu'entre 1998 et 2010, l'Allemagne a perdu des emplois industriels passés de plus de 23% du total à moins de 10% de la population active. Sachant que la population active est restée quasiment la même durant cette période. De plus, la part de la valeur ajoutée venant du secteur manufacturier a baissé, passant de 24% à 21% entre 2006 et 2010. L'Allemagne a maintenu un haut niveau d'exportations pour compenser l'augmentation des importations qui sont passés de 29 à 49% du PIB entre 1998 et 2010. Source Datastream. Mais cela ne s'est fait qu'en exploitant l'économie des pays voisins. Et le solde du commerce extérieur de l'Allemagne est devenu négatif vis à vis d'une partie des pays émergents comme l'Inde et la Chine et l'excédent s'est considérablement réduit par rapport aux autres pays hors de l'UE et de la zone euro. L'Allemagne a perdu de la compétitivité vis à vis des USA, certes mais pas par rapport aux pays de la zone euro globalement. Au contraire même. Les dépenses consacrées aux activités de recherche et de développement sont encore à l'heure actuelle plus importantes en Allemagne qu'en France. En 2011 c'était 2,6 contre 2,1 % du PIB. Même si cet écart est faible.

D'autant plus que la part de notre PIB consacré à la recherche reste plus élevée que la part consacrée à la recherche concernant des pays comme l'Espagne ou l'Italie où ça ne dépasse pas les 1,5% grand maximum. Le plus souvent c'est entre 1 et 1,5% dans ces pays. A noter que concernant les Etats Unis et le Japon, on se trouve autour de 3%. La France est dans une sorte d'entre deux donc. En réalité, l'avantage allemande réside dans les profits considérables réalisés par ses entreprises industrielles. Mais ces profits sont en grande partie dues à l'utilisation massive de la main d'oeuvre bon marché que représente les pays de l'Europe de l'Est et également une partie de l'Europe Centrale. Tout le monde sait bien que les salaires dans ces pays entrés plus récemment dans l'Union européenne sont bien plus bas que ceux pratiqués dans les pays entrés en premier dans l'Union européenne notamment la France, l'Italie, l'Allemagne, le Luxembourg pour ne citer qu'eux. . On conçoit que depuis la chute du Mûr de Berlin, l'Allemagne sous traite une part importante de la production industrielle allemande dans ses pays. Cependant, le Made in Germany n'était pas mort. Ce processus de désindustrialisation a eu des conséquences sur le modèle social allemand depuis les lois Hartz notamment qui ont modifié le code du travail de l'Allemagne. On a vu un écart grandissant du salaire horaire entre l'Allemagne et ses partenaires européens notamment dû à la diminution des charges patronales qui ont été en grande partie remplacé par une augmentation de la TVA. C'est aussi pour ça que le soit disant modèle allemand ne peut pas être suivi par les autres pays de l'Europe. Imaginons que durant le début des années 2000, les autres pays de la zone euro avaient imité le modèle de la politique de contraction de la demande intérieure. Cela aurait juste donné une crise européenne généralisée. Cette crise aurait provoqué une contraction du commerce extérieur avec les conséquences dont on se doute.

Et particulièrement l'Allemagne qui base son économie sur le commerce extérieur en grande partie. Les partenaires de l'Allemagne en zone euro ont suivi des politiques de soutien de leur marché intérieur au contraire. Grâce à cela, l'Allemagne pouvait se vanter d'avoir les fruits de sa propre rigueur mais cela n'est qu'apparence. La politique allemande de défection à l'égard de ses partenaires a entraîné un problème de dette souveraine. Merkel avait d'ailleurs tenté de prouver qu'on travaillé plus en Allemagne qu'ailleurs ce qui n'était pas le cas. EN bref, l'Allemagne était tout aussi responsable que l'Irlande et l'Espagne ( bulle immobilière ) et que la Grèce ( laxisme budgétaire ). Le modèle allemand ne peut donc pas être appliqué en Europe et ne pourrait l'être, en France en particulier. Puisque les entreprises allemandes qui faisaient des profits plus importants que les entreprises françaises pour les raisons expliquées plus haut, ont eu un taux d'auto investissement plus élevé. Le gouvernement français, le gouvernement français sous Sarkozy avait tenté d'exonérer d'impôts les entreprises, les fameuses niches fiscales et de mettre en place de nouveaux mécanismes d'aide. Mais il fallait le faire sans casser la croissance car le marché du travail français était plus chargé que le marché du travail allemand étant donné la différence de dynamisme démographique entre les deux pays. Du coup, il a été décidé qu'il fallait maintenir une expansion du marché intérieur plus importante qu'en Allemagne; Pour cela le gouvernement français a dû accepter un déficit budgétaire plus fort que celui de l'Allemagne. A cela il faut ajouter que l'Allemagne est moins sensible que la France aux délocalisations dont le traité de Maastricht est d'ailleurs en grande partie responsable. La première raison est que l'emploi industriel diminue étant donné que la démographie en Allemagne était en diminution et la deuxième raison est historique.

La différence entre l'Allemagne et la France est que l'Allemagne pouvait perdre des emplois industriels et pas qu'un peu, tout en ayant un taux de chômage très bas. Et ce n'est pas tout. Car les auteurs du pacte de compétitivité avaient voulu croire à une constitutionnalisation de règles budgétaires. Sarkozy avait demandé aux députés et sénateurs français de le suivre pour voter l'inscription de la règle d'or de l'équilibre budgétaire dans la Constitution. Même des économistes s'étaient prononcés en faveur de cette mesure. Notamment Gilles Raveaud sur Mediapart le 17 septembre 2011.

Source : https://blogs.mediapart.fr/edition/les-invites-de-mediapart/article/160911/adopter-la-regle-dor-pour-sortir-des-faux-debat

Ce Gilles Raveaud a visiblement oublié les impasses pratiques mais aussi théoriques de la législation par des règles. Faire inscrire des règles économiques budgétaires dans la Constitution n'était pas une première dans l'histoire, loin de là. Les Etats Unis avaient tenté d'inscrire dans la Constitution l'interdiction du déficit budgétaire. Même l'Allemagne avec les considérations monétaires qui sont inscrites dans la Loi fondamentale.

Source : https://fr.wikipedia.org/wiki/Règle_d'or_budgétaire

Ils n'ont visiblement pas compris que dans une constitution, on trouve des clauses de droit et des clauses structurelles. C. R. Sunstein l'avait expliqué dans : 3 Constitutions and Democracies : An Epilogue.

Source : https://chicagounbound.uchicago.edu/book_chapters/1384/ Les clauses de droit ont pour objectif l'exclusion du choix majoritaire certaines décisions dans le but de ne pas mettre en péril les droits individuels. Or, cela ne peut pas s'appliquer à des règles budgétaires concernant le consentement à l'impôt. De leur côté, les clauses structurelles sont des règles organisatrices évitant que certaines questions soient rediscutées à chaque occurrence. Mais comme John Locke et Thomas Jefferson l'avaient compris, ces règles dépendent du contexte dans lequel elles tont été crées.

Source : " Notes on the State of Virginia " in Writtings, edited by M Peterson, New York, Library of America, 1984 Par Thomas Jeferson

Et également " Two Treatises of Governements ", New York, Mentor, 1965, tome II, chapitre 8. Par John Locke.

De plus, limiter l'action discrétionnaire du gouvernement en matière budgétaire est idiote et risquée et l'histoire nous le montre avec l'exemple de l'Autriche durant les années 1920 et les années 1930. Source : " The Credit Anstalt Crisis of 1931 " Cambridge, Cambridge Unitersity Press, 1991. En effet, l'Autriche avait connu une crise hyperinflationniste après la Première Guerre mondiale. Et les dirigeants autrichiens se sont dis qu'ils pouvaient mettre l'interdiction de tout déficit budgétaire dans la constitution, pensant que cela pourrait changer la situation. Seulement voilà, le système bancaire autrichien a connu une forte crise bancaire en 1930. Du coup, le gouvernement autrichien a été obligé de recapitaliser le Kredit Anstalt qui était le principal établissement financier. Ce dernier avait été affaibli de manière considérable après le rachat d'une autre banque, qui est la Bodenkreditanstalt. C'était nécessaire pour redonner de la crédibilité au système de paiement. Mais le gouvernement a du prévoir des dépenses en plus durant la mesure. Le gouvernement chercha alors 14 millions de dollars américains ce qui était énorme pour l'époque et compte tenu du contexte. Seulement 7 furent trouvés sur la place de Londres. Du coup, ils étaient obligés d'avoir recours au déficit. Or, cela voulait dire aller à l'encontre de la Constitution. Du coup, le gouvernement a fait en sorte que cette décision soit secrète. Cela n'a pas vraiment marché et cela a entraîné une panique ainsi que des retraits massifs de capitaux en juillet 1931. Cela avait conduit à une autre crise d'envergure, cette fois de nature monétaire. A ce sujet là, le travail de H. Morsel intitulé : " La grande crise du monde capitaliste " est intéressant. Malgré cela, ce n'est pas comme si ce déficit budgétaire était énorme. Bien au contraire. Mais voilà, en plus de la nouvelle crise monétaire, la réputation du gouvernement avait été détruit par la règle d'or.

C'est quand même ballot sachant que ce maigre déficit n'aurait en rien déstabilisé l'économie autrichienne. En bref pour des règles mises par écrit dans une Constitution puissent remplacer une action discrétionnaire comme celle ci, encore faut il que les crises futures dans leur intégralité aient été prévues et inscrites dans les règles. Or, qui peut être capable de prévoir le futur. Car l'incertitude radicale règne toujours. En plus de retirer la légitimé de l'action gouvernementale, gouvernement élu par ailleurs, cette mesure est donc ridicule économiquement parlant. Politiquement également, de part son caractère antidémocratique. A noter que les Etats Unis, du moins nombre de représentants des Etats du Sud durant les années 1830 1850, avaient tenté de faire voté par voie d'amendement dans la Constitution l'interdiction d'un débat sur l'esclavage. On ne peut ni mettre la discrimination généralisée sous forme constitutionnelle ni une forme de coordination permanente, sachant qu'une règle budgétaire en est une. Il faut une règle laissant les électeurs libres de décider de leurs modes de coordination.

En effet, pour que l’euro fonctionne, il faudrait au choix deux conditions insolubles :

Que les Grecs, les Allemands, les Espagnols ou les Français aient jusqu’à la fin des temps la même évolution de productivité et la même inflation. En d’autres termes, il faudrait que les Grecs se transforment en Allemands…

Que l’Allemagne accepte de verser 8 % à 10 % de son PIB vers les pays du sud de l’Europe, soit entre 220 et 232 milliards d’euros par an. Cela n’arrivera jamais car politiquement les Allemands ne voudront pas payer et économiquement ce serait un suicide. Rappelons en effet que les réparations de guerre exigées à l’Allemagne après la Première Guerre mondiale dans le cadre du traité de Versailles représentaient 2,4 % de son PIB d’après l’historien Niall Ferguson.

Au delà de la modification à l'unanimité des traités européens, il faut savoir que même les alter européistes ne sont pas d'accord entre eux, étant donné que certains veulent une europe du progrès social, d'autres veulent une europe écolo, d'autres une europe des travailleurs, d'autres une europe des patries ou des nations, d'autres une europe encore plus fédéraliste avec du pouvoir donné aux régions, d'autre veulent simplement changer l'europe sans trop préciser quoi exactement. D'autres veulent juste changer quelques mesurettes. Enfin bref....

Les traités européens n'ont je le rappelle pas prévu de clause de sortie de l'euro sauf à sortir de l'Union européenne même. La Banque Central Européenne a deux objectifs : d'abord maintenir l'inflation en dessous de 2% et également d'empêcher l'éclatement de l'euro à tout prix. Or ces deux objectifs deviennent de plus en plus contradictoires. Je note que Mario Draghi qui a démissionné le 21 2011 avait par la suite été nommé au sénat par le président de la République italienne du moment, à savoir Giorgio Napolitano. Ensuite Mario Draghi a été à la tête d'une coalition regroupant tous les partis politiques sauf un parti classé à l'extrême droite, celui de la ligue, ou lega en italien. Or, en juillet 2022, le gouvernement de la coalition a volé en éclat ce qui a amené Mario Draghi à la démission. Pourtant il aurait pu essayé de négocier en coulisse en tentant de négocier des coalitions avec toutes les possibilités du moment pourtant il voulait s'en aller et ce pour une raison précise. A l'époque, une grande partie de la presse oligarchique le présentait presque comme un homme providentiel qui allait sauver la situation en Italie, une situation encore pire que la France, et franchement il faut le faire. Le 21 juillet 2022, il y avait une réunion du conseil d'administration de la banque centrale européenne.

Sources: https://www.rfi.fr/fr/économie/20220720-réunion-cruciale-pour-la-bce-protéger-la-zone-euro-et-endiguer-l-inflation

Les décisions attendues qui ont été prises étaient d'une part l'augmentation du taux d'intérêt de 0,5 point et d'autre part l'annonce d'un instrument anti fragmentation. https://www.europarl.europa.eu/factsheets/fr/sheet/86/la-politique-monetaire-europeenne

Cela a été présenté comme un instrument de protection de la transmission.

Techniquement l'euro n'est pas une monnaie unique car pour que cela soit vrai il faut que les banques centrales nationales aient été supprimés et qu'il n'y ait plus que la BCE. Et que tous les créances ou billets de banques ou chèques qu'on fait en euros soient Cela veut dire que lorsqu'un pays émet des dettes, c'est l'ensemble des 19 pays de la zone euro qui sont responsables et solidaires de ces dettes. Certains parlent de mutualisation des dettes. A cela il faut répondre que l'Allemagne, les Pays Bas ainsi que les pays du Nord en général ne veulent pas entendre parler de cela car ils n'ont pas confiance aux pays du sud de l'Europe. Ces pays qui sont surnommés les pays du club Med.

Sources : https://capital.com/euro-crisis-club-med-sovereign-debt-concerns-not-just-a-bad-memory

https://www.reuters.com/article/us-health-coronavirus-europe-idINKBN21C2SF

Ils ont également appelés les PIGS le Portugal, l'Irlande, la Grèce et l'Espagne ( Spain ). En Allemagne on appelle ça les GIPSY c'est à dire les romanichels, qui regroupent les termes de : Greece, Italy, Portugal, Spain, Ireland

Ils ne veulent donc pas avoir de co responsabilité de dettes.

Malgré cela, les médias français ont eu tendance à nous vendre la mutualisation des dettes comme porteur d'espoir et de possibilité.

Sources : https://www.lesechos.fr/finance-marches/marches-financiers/seule-une-acceleration-de-la-mutualisation-des-dettes-europeennes-serait-de-nature-a-rassurer-durablement-les-marches-1400924 https://www.france24.com/fr/20200519-europe-mutualisation-dette-sauver-economie-solidarite-plan-relance

= https://www.latribune.fr/opinions/tribunes/mutualisation-de-la-dette-europeenne-les-circonstances-sont-presque-reunies-881805.html

Sauf qu'en réalité, chaque état a gardé sa monnaie nationale sauf que la monnaie nationale s'appelle l'euro. Le problème est que les pays méditerranéens du sud de l'Europe n'ont pas une gestion aussi rigoureuse que les Pays Bas ou l'Allemagne. Cela fait des décennies que c'est le cas d'ailleurs. Leurs rapports à la valeur ajouté, les luttes syndicales, les luttes sociales, le tissu économique, les secteurs agricoles et industriels ne sont pas les mêmes selon les pays et c'est là où le mât blesse. Les taux d'intérêt exigés par les marchés financiers ne sont pas les mêmes également. Quand un Etat émet une obligation, il y a trois risques. D'abord un risque de liquidités. Concrètement si on a 1000 euros et qu'ils sont utilisés pour acheter une obligation de l'Etat français, dans des sicav ou des opcvm, on a plus 1000 euros et cette privation peut poser des difficultés. C'est le risque de liquidité puisqu'on se prive de la jouissance d'avoir un somme d'argent puisque la somme en question a été prêté à quelqu'un d'autre. Le deuxième risque est le risque de solvabilité. Puisqu'il faut là tenir compte de la capacité de la société ou de l'Etat à rembourser. Et plus on a de craintes sur tel organisme, plus on va normalement facturer plus cher. Le troisième risque est le risque de convertibilité. C'est ce que Draghi avait craint. Concrètement le risque est qu'on prête de l'argent à quelqu'un et que cette personne rembourse dans une autre monnaie plusieurs années plus tard. Si on avait une monnaie unique, le risque de liquidité serait le même que l'on prête à l'Allemagne ou à l'Italie par exemple. A priori le risque de solvabilité que l'on prête à la France ou à l'Allemagne, à un grand Etat donc, est faible. Enfin il y a le risque de convertibilité car si les gens croient dans la zone euro.

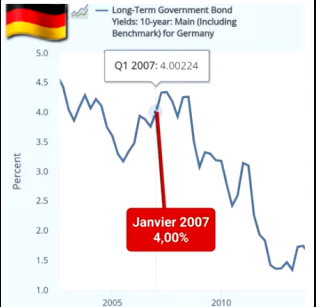

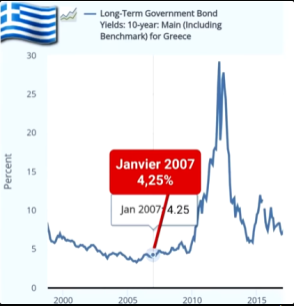

Si on pense que l'euro est irréversible comme l'avait prétendu Draghi, à partir du moment où on a cette monnaie qui est la même peu importe les pays de la zone euro, sans être tout à fait la même non plus pour les raisons évoquées précédemment mais qui sont liées par un peg, c'est à dire un lien de convertibilité automatique de 1 pour 1, on devrait accepter le même taux d'intérêt à priori. Au début de l'euro, ce système avait fonctionné dans le sens où les taux d'intérêt demandés par les marchés financiers selon les états de la zone euro étaient très proches, presque similaires. Par exemple en 2007 avant la crise des subprimes, les marchés financiers demandaient une rémunération de 4% pour une obligation à 10 ans pour l'Allemagne et de 4,25% pour une obligation à 10 ans sur la Grèce. Donc depuis l'arrivée en 1999 de l'euro sur le marché interbancaire et 2002 avec l'arrivée de l'euro sous forme de pièces et de monnaies, les marchés financiers achetaient de l'euro ou plutôt la crédibilité de l'euro qui était considéré ou du moins présenté comme étant une monnaie unique. C'est pour cela que pour les pays de la zone euro même aussi différents que la Grèce et l'Allemagne, les taux d'intérêts étaient si proches. Mais tout a changé à partir de la crise des subprimes puis de la crise des dettes en Grèce. Et les marchés financiers ont compris qu'on leur avait raconté de la merde, c'est à dire qu'il n'y avait pas techniquement de monnaie unique. Il y a des monnaies nationales qui sont des créances sur des banques centrales différentes. A partir de ce moment là, les marchés financiers ont commencé à se dire que si tout l'édifice s'écroule, s'ils prêtent à la Grèce pour 10 ans, ça allait rembourser non pas en euros mais du drachme grecque si explosion de l'euro il y a entre temps. Ce drachme grecque ne vaudra plus grand chose. Du coup la logique des marchés financiers est de demandes des taux d'intérêts nettement plus importants.

Données du topic

- Auteur

- AlainDeKalos

- Date de création

- 29 mars 2020 à 20:05:59

- Nb. messages archivés

- 455

- Nb. messages JVC

- 453

JvArchive compagnon